easy Credit – ein Mitglied der genossenschaftlichen Bankengruppe – hat zur Blogparade zum Thema finanzielle Bildung aufgerufen.

Ich bin mir zwar sicher, dass es in dieser Blogparade eigentlich nicht darum gehen sollte, sich kritische Stimmen einzufangen (sorry, easyCredit!), aber bei mir schrillen sofort alle Alarmglocken los, wenn die etablierte Finanzbranche auf  ein Trendthema aufspringt: ich war so lange ein Teil dieser Maschinerie, dass ich einfach nicht glauben kann, dass sich die Bankenwelt hier tatsächlich einem gesellschaftlichen Auftrag verschrieben haben sollte.

ein Trendthema aufspringt: ich war so lange ein Teil dieser Maschinerie, dass ich einfach nicht glauben kann, dass sich die Bankenwelt hier tatsächlich einem gesellschaftlichen Auftrag verschrieben haben sollte.

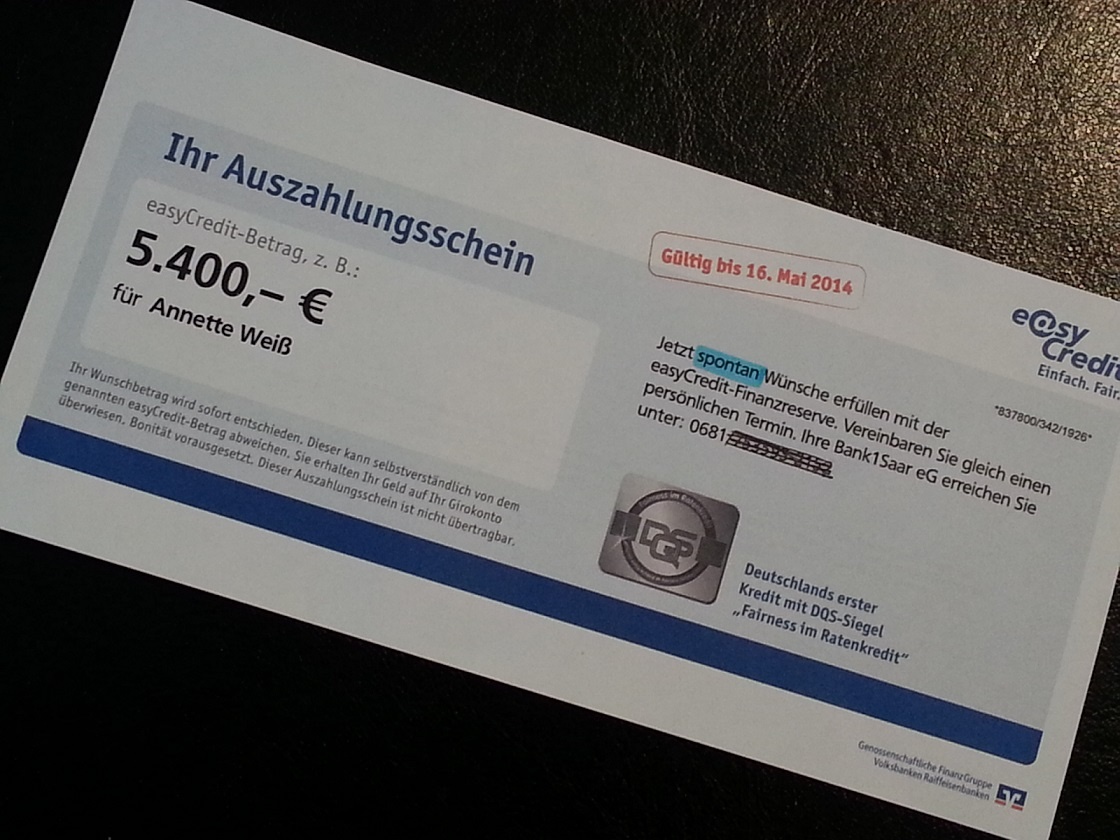

Besonders „angetickert“ hat mich in dem Artikel der Satz: „Für easyCredit und die Volksbanken Raiffeisenbanken ist das Thema Finanzielle Bildung eine Herzensangelegenheit!“

Hallo? Herzensangelegenheit?

Seit wann haben Banken, ja seit wann können Banken überhaupt ein Herz haben?

Ich glaube gerne, dass es engagierte Mitarbeiter bis hinauf in Führungsebenen gibt, die wirklich überzeugt davon sind, mit dem, was sie unter #Finanzbildung verstehen, Gutes zu tun – aber ich schwöre Stein und Bein darauf, dass es konzernweit niemals – niemals – aus vollkommen uneigennützigen Gründen geschieht.

Genossenschaftsbanken und Sparkassen sind als Volks-Banken zwar weniger gewinnorientiert als Geschäftsbanken, doch auch hier sitzen schlaue Leute aus den Marketingabteilungen mit Strategieberatern und dem Vorstand zusammen und überlegen sich:

„Wie können wir (Neu-)Kunden gewinnen?“

„Womit ködern wir Menschen, denen wir (noch) nichts verkaufen können, damit sie uns vertrauen? Wie zeigen wir aller Welt, dass wir nicht gierig sind, obwohl auch wir Angestellte reduzieren und Beratung automatisieren?“

Ich bin also zwiegespalten:

Einerseits ist jede Aktion, die finanzielle Bildung in die Masse bringt, eine sinnvolle Aktion.

Andereseits ist es mir zutiefst suspekt, dies von Unternehmen durchgeführt zu sehen, die sich „Mach Schulden – schnell und einfach!“ auf die Fahne geschrieben haben. Entweder wissen sie also nicht recht, wovon sie reden (halte ich für ausgeschlossen) oder sie betreiben Augenwischerei (schon eher).

Andereseits ist es mir zutiefst suspekt, dies von Unternehmen durchgeführt zu sehen, die sich „Mach Schulden – schnell und einfach!“ auf die Fahne geschrieben haben. Entweder wissen sie also nicht recht, wovon sie reden (halte ich für ausgeschlossen) oder sie betreiben Augenwischerei (schon eher).

Es es nichts dagegen einzuwenden, Gutes zu tun und darüber zu reden. Gutes zu tun, nur um darüber reden zu können, müpfelt aber – zumindest in meiner Nase.

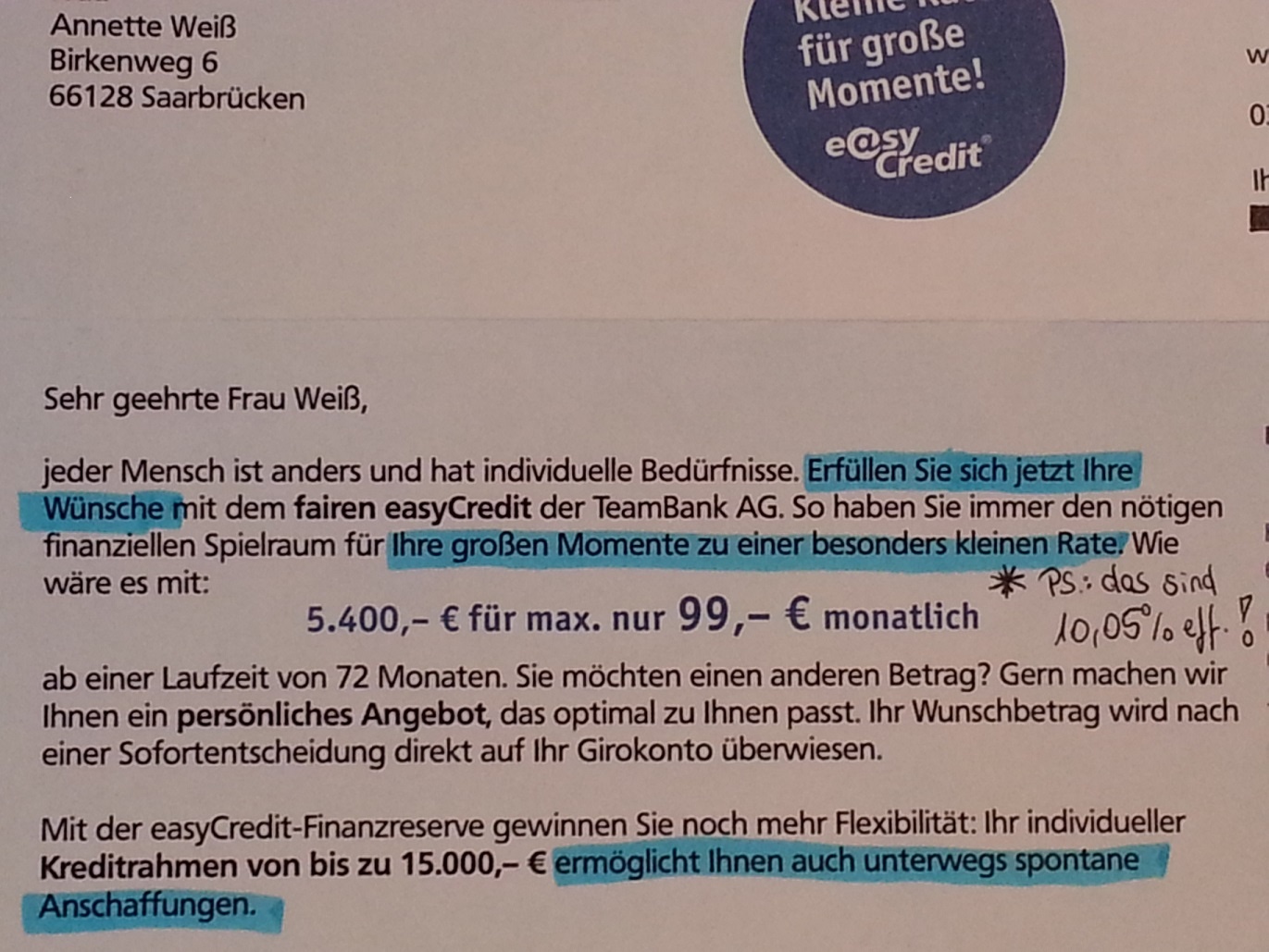

Denn wenn easyCredit es ernst meinen sollte, was sie da behaupten, so müssten sie konsequenterweise morgen ihr Geschäftsmodell ändern:

Gerade wer über Finanzbildung verfügt und nicht durch unbillige Umstände gezwungen ist, wird nie auf die Idee kommen, sich für Hoppsassa und Trallala („Sie planen eine größere Reise? Sie möchten Ihre Wohnung neu einrichten oder benötigen schnell Geld für eine Autoreparatur? Egal – für einen Kredit gibt es viele Gründe!“) einen Kredit aufzunehmen!

Schauen wir uns mal an, welche Projekte beim „Fanpreis 2014 des easyCredit-Preis für Finanzielle Bildung“ zur Debatte stehen:

neben hochlobenswerten Aktionen von Volksbanken zusammen mit Schülergruppen zur Realisierung von Genossenschaften (vom vollwertigem Schulessen bis zu Druckereierzeugnissen) und intrensischen Aktionen (Schüler erarbeiten selbst Themen und Vorträge, finanzielle Unterstützung von gemeinnützigen Aktionen im Bildungsbereich) geht es auch um eigene bankinitiierte Workshops, Vorträge und Seminare.

Manches davon ist recht annehmbar, manches sogar toll, bei einigen rollen sich mir die Fußnägel hoch: Was glaubt Ihr, was mit den Adressen aus dem „damit verbundenen Gewinnspiel“ passiert?

Solide gehts doch auch:

Warum lassen Volks- und Raiffeisenbanken (und auch easyCredit, gerne!) nicht echte Geldlehrer ausbilden? Die unterrichten nämlich objektiv meinungsbildend und fundiert, ohne Produkt- oder Konzerninteressen, sogar ohne Adressenverwertung. Das würde doch mal ein wirklich gutes Licht auf sie werfen und einen vollkommen geruchlosen Beitrag zur Finanzbildung schaffen.

Dann bekämen sie auch einen ganz besonders netten Beitrag zu ihrer Blogparade.

Weitere Artikel zum Thema #Finanzbildung:

-> Vom Vorteil der finanziellen Bildung

-> Finanzbildung ist doch Euer Job!

-> Und wieder wackelt der Schwanz mit dem Hund!

Hallo Frau Weiß,

danke für Ihren offenen Blogbeitrag! Auch wenn er kritische Töne enthält – wir freuen uns, dass Sie sich so intensiv mit dem Thema befassen. Ehrlich. Und wir antworten gerne genauso ehrlich und direkt.

Über den guten Willen von Banken wird nicht erst seit der Finanzkrise oft und heiß diskutiert. Manchmal zu Recht, aber genauso oft auch zu Unrecht. Die genossenschaftliche FinanzGruppe hat sich seit jeher dem gesellschaftlichen Engagement verschrieben, viele gute und hilfreiche Initiativen würde ohne den Einsatz der VR-Banken vor Ort nicht realisiert werden können. Und was das Herz betrifft: Das Engagement für finanzielle Bildung ist uns easyCredit-Mitarbeitern tatsächlich eine Herzensangelegenheit. Ganz einfach, weil es für jeden von uns schön und im besten Sinne bereichernd ist, Gutes zu tun.

Finanzprodukte tragen – richtig und verantwortlich eingesetzt – ganz wesentlich zu einem selbstbestimmten Leben bei. Wir halten es deshalb für gut und wichtig, den Zugang zu Finanzwissen ermöglichen, gerade weil das Thema in Schule und Familie immer noch viel zu kurz kommt. Beim Preis für Finanzielle Bildung gibt es zahlreiche tolle Projekte, denen wir gerne völlig losgelöst von Produktwerbung eine „große Bühne“ zur Verfügung stellen.

Und natürlich entsteht dann, wenn finanzielle Bildung glückt, langfristig eine win-win-Situation: Als Ratenkreditexperte ist es unser erklärtes Ziel, dass Kunden einen aufgenommenen Kredit ohne Schwierigkeiten zurückzahlen. Eben weil sie wissen, was eine Investition, ein Kreditgeschäft, oder auch ein Anlagegeschäft für ihre Finanzplanung bedeuten und eigenverantwortlich entscheiden können. Überflüssig zu betonen, dass wir die Nutzung von Emailadressen für den „Kundenfang“ beim Preis für Finanzielle Bildung konsequent ausschließen.

Überzeugen Sie sich gerne, Sie sind herzlich zum „Preis für Finanzielle Bildung“ am 4. Juni 2014 eingeladen.

Hallo Frau Schertel, hallo easyCredit!

Ich freue mich, dass Ihnen gefällt, dass ich mich mit dem Thema so intensiv beschäftige – das sollte ich wohl auch, ist es doch meine Profession. 🙂

Selbstverständlich gibt es viele einzelne Banker, die sich der Schwachstellen und des Zynismus des Systems bewusst sind und die trotzdem durch ihr Engagement in den einzelnen Projekten bemüht sind, Gutes zu tun – ich war 20 Jahre lang einer von Ihnen. Ich stelle also nicht die Intension des Individuums infrage, sondern die Authentizität und Glaubwürdigkeit ihrer „Corporate Responsibility“ (= steht im engeren Sinn für eine Unternehmensphilosophie, die Transparenz, ethisches Verhalten und Respekt in den Mittelpunkt unternehmerischen Handelns stellt). Denn natürlich erkennen mittlerweile gerade die Banken, dass aktives Handeln im Bereich CR Chancen bietet und damit Wettbewerbsvorteile ermöglicht – das ist weder verwerflich, noch unmoralisch, sollte aber sorgsam durchdacht sein: das gleichzeitige Werben mit zwei vollkommen gegensätzliche Botschaften scheint mir nicht die sinnvollste Marketingstrategie zu sein.

Für mich beißt sich hier die Katze in den Schwanz:

Einerseits wirbt easyCredit für leichte, schnelle unkomplizierte Ratenkreditaufnahme aus jedem beliebigen Grund. Das ist Ihr Geschäftsmodell und dagegen ist nichts einzuwenden, denn es steht außer Frage, dass Finanzprodukte per se nicht „gut“ oder „schlecht“ sein können, entscheidend ist natürlich der Umgang mit solchen Instrumenten. (Die Argumentation: „Als Ratenkreditexperte ist es unser erklärtes Ziel, dass Kunden einen aufgenommenen Kredit ohne Schwierigkeiten zurückzahlen.“ ist sinnentleert – denn natürlich möchte jede Bank ihr verliehenes Geld wieder zurück, sonst wäre es wohl ein ziemlich schlechtes Geschäft, nicht wahr?)

Andererseits gehört es bereits zur Vorschul-Finanzbildung, zu wissen, dass der Kredit, den man nicht aufnimmt, der beste Kredit ist. Und dafür werben Sie mit der Hervorlobung dieses Preises in Finanzbildung (ich rede nicht von den anderen lobenswerten Charity-Projekten, ich rede nur von der Vermittlung von Finanzwissen!) – ebenfalls.

Konsequent wäre es – wenn Sie von der Finanzbildung als Herzensangelegenheit wirklich überzeugt sind – Ihre easyCredit Marketingstrategie dahingehend umzustellen, dass sie sich auf die Fahnen schrieben: “ Wenn ein Ratenkredit schon sein muss (weil die Umstände unglücklich sind, Arbeitslosigkeit die Existenz bedroht oder andere Katastrophen eingetreten sind) – DANN sind wir gerne der faire Partner an Ihrer Seite!“ Denn gerade in schwierigen finanziellen Situationen geht im Regelfall eine Kreditaufnahme nicht „einfach und schnell“ von statten, wie wir alle wissen, bekommt derjenige am problemlosesten einen Kredit, der ihn nicht zwingend braucht.

DAS ist eine Marktlücke, ein ganz anderes Geschäftsmodell. Und eine Unternehmensphilosophie, die sich mit der Finanzbildung glaubwürdig kongruent zeigen kann: eine echte WIN-WIN Situation.

Hier zeigt sich gerade wieder ganz deutlich, warum die vielen vertrauensbildenden Maßnahmen der Branche – von der freiwilligen Selbstverpflichtung bis zum Kodex des ehrbaren Kaufmanns – so großangelegt ins Leere laufen: der Mund spricht etwas anderes als die Hände tun und das ist dann wieder etwas anderes als das, was der Geist denkt. Die Verbraucher wissen zwar nicht, wo genau sie den Finger drauflegen müssen, aber sie haben das (berechtigte) Gefühl, dass hier nichts so recht zusammenpasst…

Hallo Frau Weiß,

ein spannendes Thema. Wir können Ihre Ansicht nachvollziehen – sehen aber einige Brücken zwischen dem Geschäftsmodell von Banken und glaubwürdiger CR.

Wir werben bei easyCredit eben nicht für „leichte, schnelle, unkomplizierte Ratenkreditaufnahme“, sondern setzen auf verantwortungsvollen Kreditverkauf – ausgerichtet an den Bedürfnissen der Kunden. Da zählt für uns insbesondere die Beratung – was dann wiederum leicht und einfach sein soll, ist bei einem erfolgreichen Kreditkauf die Abwicklung.

Es gibt Situationen, in denen ein Kredit mehr als sinnvoll sein kann. Das Auto mit dem ich zur Arbeit fahren muss, das Studium der Kinder oder ein Umzug. Hier schließt sich für uns der Kreis zur Finanziellen Bildung.

Habe ich meine Kosten im Blick – kann ich es mir leisten einen Kredit über die nächsten Monate, Jahre abzubezahlen oder ist es sinnvoller zu sparen?

Ihren Vorschlag gerade in schwierigen finanziellen Situationen einen Kredit zu verkaufen, sehen wir kritisch. Denn genau dann besteht ja die Gefahr, dass Menschen von der Verschuldung in die Überschuldung geraten. Hier besteht für eine Bank vielmehr die Aufgabe, dass wir eine Kreditanfrage auch mal ablehnen. Natürlich schauen wir uns immer den einzelnen Fall an.

Alles in allem: Unsere Einladung steht. Kommen Sie gerne zur Preisverleihung Finanzielle Bildung. Denn auch wenn wir eine andere Motivation haben: im Grunde engagieren wir für die gleiche Sache – die finanzielle Bildung zu fördern.

Welche Motivation hat easyCredit denn genau liebe Frau Sendes, wenn sie innerhalb der finanziellen Bildung so anders ist? Ein finanziell gebildeter Mensch ist fähig selbst zu entscheiden, ob er für eine bestimmte Investition einen Kredit aufnimmt oder besser spart. In Ihren Broschüren klingt das alles etwas fremdbestimmt „……easyCredit ermittelt Ihren finanziellen Spielraum“ und hat gleich die kostentreibende Kreditversicherung mit im Paket. Ein Marketingversprechen über einen Kredit der Verantwortung übernimmt. In meinem Weltbild ist es immer noch der Mensch, der die Verantwortung hat und übernimmt. Und genau diese bewusste Verantwortung übernehmen zu können, das ist der Beitrag den finanzielle Bildung leistet und leisten sollte – lehren zu wissen was man tut um selbst verantwortungsbewusst zu entscheiden.

Und das heißt letztendlich auch, dass man nicht für jeden Pumpatz den die Werbung einem einflößt dringend zu brauchen einen Kredit aufnimmt. Nicht jedem Werbeversprechen glaubt, das nur darauf ausgelegt ist weitere Bedürfnisse zu schaffen um dann auch noch den Kredit teuer einzukaufen, der mit den Bedürfnissen wächst – mit der gefühlten (und teuer erkauften ) Sicherheit im Rücken, auch gleichzeitig noch eine Kreditausfallversicherung in der Tasche zu haben – damit man weiter ruhig schlafen kann. Oder sollte ich eher sagen „schlafen soll“?

Tut mir leid liebe Frau Sendes – Schulung einer wirtschaftlichen und sozialen Verantwortung sieht für mich anders aus und vielleicht sollte man mit Begriffen wie finanzieller Aufklärung und CR oder CSR, das doch den Grad eines Verantwortungsbewusstseins auf Gesellschaft, Mensch und Umwelt messen soll und Ethik und Respekt in den Mittelpunkt unternehmerischen Handelns stellt, weniger inflationär umgehen und Kindern nicht schon im Schulalter beibringen „Leiste dir alles und zwar sofort“!

Liebe Marketingstrategen von easyCredit.

Ich möchte die Gelegenheit zum Dialog gern ergreifen und als Einstieg sozusagen ein wenig Fremdsprachenbildung vermitteln. „Easy“ ist englisch und heisst auf deutsch „leicht/einfach“, Credit ist ebenfalls englisch und heisst auf deutsch „Kredit“. Aber das wussten Sie sicher. Ich suche noch ein wenig verzweifelt nach Ihren hehren Zielen, die Sie in der Antwort an Frau Weiss formuliert haben, in dem Namen Ihres Produkts.

So leid es mir tut, der komplette Werbeauftritt von Ihrem Produkt „leicherKredit“ vermittelt mir keinen verantwortungsvollen Umgang mit Geld oder Schulden, sondern impliziert das Bewusstsein, dass ich mich jederzeit problemlos, einfach und leicht verschulden kann, damit ich mir Dinge kaufen kann, die ich (eventuell) nicht brauche, respektive mir nicht leisten kann. Eventuell schauen Sie mal Ihre eigenen Werbespots.

Dass die VR Banken einmal ein sehr lobenswertes Ziel und einen Auftrag hatten (den sie heute auch noch in Teilen wahrnehmen), steht hier nicht zur Debatte und sollte auch nicht als Pro-Argument angeführt werden, weil es von der wesentlichen Frage ablenkt, die Frau Weiss vollkommen zu Recht stellt. Banken können eigentlich per se nicht in Finanzbildung einsteigen, denn Finanzbildung vermittelt ein viel umfangreicheres Wissen, als es einem beliebigen Bankberater eigentlich Recht sein kann. Das Letzte was ein Verkäufer braucht, ist ein Kunde, der ihm die Welt erklärt.

Ich persönlich sehe, dass die Banken um Vertrauen werben müssen. Da bietet es sich an, sich den Auftrag der finanziellen Bildung auf die Fahnen zu schreiben. Der Gehalt dieser Bildung steht dabei allerdings noch zu bewerten – letztlich ist das Ziel des Bankvorstands (dem auch Sie am Jahresende Bilanz vorlegen müssen), dass die Zahlen stimmen. Ein Bildungsauftrag ist da mit ziemlicher Sicherheit nicht zu finden, es sei denn, irgendein findiger Stratege verspricht sich dadurch etwas…

Hallo Frau Sendes, hallo easyCredit!

Nun, wenn easyCredit das „easy“ nur auf die Abwicklung bezieht, so sehe ich wenig Unterschiede zu anderen Anbietern und kein Alleinstellungsmerkmal, dass gleich eine ganze Bankbezeichnung rechtfertigt. Ihr Marketing spricht außerdem recht deutlich eine andere Sprache, meine Vorredner/Mitkommentatoren sind darauf bereits eingegangen.

Sie stellen die Beratung beim Kreditverkauf besonders in den Vordergrund: Entschuldigung, einen Ratenkredit in einem unkritischen Fall beraten kann jeder Azubi im 3ten Lehrjahr.

Anspruchsvoll ist dagegen tatsächlich eine Beratung in kritischen Fällen, denn hier besteht die Aufgabe darin, auch nach Lösungen zu suchen, die nicht im Standardformular abgefragt werden und trotzdem Hand und Fuß haben.

Natürlich kommt es vor, das Hopfen und Malz verloren ist und eine Ablehnung mit Überleitung in die private Insolvenz der einzig sinnvolle Weg ist. Meiner nicht unbeträchtlichen Erfahrung nach gibt es aber meistens einen Weg, kritische finanzielle Situationen zu lösen – und wenn ich das als einzelner Finanzprofi kann, so sollte das eine ratenkreditspezialisierte Bank doch noch viel besser können?

Ihre Aussage „Habe ich meine Kosten im Blick – kann ich es mir leisten einen Kredit über die nächsten Monate, Jahre abzubezahlen oder ist es sinnvoller zu sparen?“ ist gerade bei dem Beispiel von dem Auto, mit dem ich zur Arbeit fahren muss, hanebüchen: was passiert denn, wenn es sinnvoller wäre zu sparen? Soll er denn das Auto kaputt stehen lassen? Hier liegt doch genau der Bedarf nach echter Beratung!

Ich kann leider überhaupt nicht sehen, wo sich Ihr Kreis zur finanziellen Bildung schließt, denn:

sind wir finanzgebildet, so komme ich doch gar nicht in die Situation, dass mir eine Autoreparatur meinen kompletten Finanzplan so durcheinanderwirft, dass ich sogar einen Kredit aufnehmen muss. Möchte ich meinen Kindern ein Studium ermöglichen, so erfahre ich das nicht mit der Überreichung ihres Abiturzeugnisses – ich habe vorher 18 Jahre Zeit, mich darauf einzustellen und mir dafür Lösungen zu suchen. Ziehe ich ungeplant und unvorhergesehen um, so habe ich einen Notgroschen, der mir erst einmal über das Allernotwendigste hinweghilft.

Denn DAS ist es, was echte Finanzbildung macht: sie gibt den Verbrauchern das notwendige Wissen in die Hand, für das eigene finanzielle Leben sinnvolle Entscheidungen zu treffen – und zwar nicht erst dann, wenn das Kind bereits im Brunnen liegt.

Fällt das Kind dann trotz vieler Vorsichtsmaßnahmen doch in den Brunnen – denn nicht alle Eventualitäten sind vorhersehbar, vorsorgbar und gleich wahrscheinlich – so ist es Aufgabe der Bank, dem Kunden Lösungen zu verkaufen. Dann – und nur dann! – schließt sich der Kreis vom Kreditverkauf zur Finanzbildung.

Ich freue mich trotzdem über die Einladung zu Ihrer Preisverleihung, Ihre anderen Charityprojekte finde ich zum Teil sehr schön, auch (oder gerade) wenn sie mit Finanzbildung wenig zu tun haben. Wann, wo und in welcher Form soll sie denn stattfinden?

Hallo Frau Stöhr, Frau Bohlmann und Frau Weiß,

danke für Ihre Redaktionen und die kontroverse Diskussion. Bei unserem Preis für Finanzielle Bildung machen über 600 Projekte mit – Theaterstücke von Schülern zur Finanziellen Bildung, Schülergenossenschaften, Unterrichtseinheiten….

„Leiste dir alles und zwar sofort“ werden Sie dort nicht finden. Im Grunde unterstützen wir Projekte wie Frau Weiß sie anbietet. Mir scheint, wir könnten gemeinsam viel mehr erreichen.

Unsere Motivation? Wir wollen ein fairer und verantwortungsvoller Ratenkredit-Experte im Sinne der genossenschaftlichen Werte sein – das mag nach einer Worthülse klingen, wird aber von allen Kollegen mit Leben gefüllt und gilt für alle Bereiche vom Engagement bis zum Produkt. CR heißt für uns nicht, dass man zum reinen Sozialunternehmen wird – am Ende des Tages sind wir immer noch eine Bank – wohl aber verantwortungsbewusst geführt.

Wir finden es etwas knapp bemessen uns lediglich über die Werbemaßnahmen zu definieren – ein Blick in die Beratung – die es übrigens nicht nur beim Verkauf gibt, sondern über den kompletten Kredit-Zeitraum (also auch bei unvorhergesehenen Ereignissen), die nachvollziehbaren Prozesse und die Produktmerkmale lohnt auf jeden Fall. Dass die Entscheidung für einen Kredit und den Kreditgrund beim Kunden liegt ist selbstverständlich. Gleiches gilt auch für die zusätzliche, freiwillige Absicherung.

@Frau Weiß: Schön, dass Sie zur Preisverleihung kommen! Wir schicken Ihnen die Einladung per Mail zu und freuen uns auf das persönliche Gespräch!

Liebe Frau Sendes,

diese Werbemaßnahmen und Werbebotschaften definieren Sie, nicht wir. Unsere Sicht darauf, ist die des Kunden und die Mitteilung wie diese Botschaften beim Konsumenten ankommen. Wenn Ihr Auftrag dahinter immer noch der seriöse Auftrag – den genossenschaftliche Banken einmal hatten – ist, so steht dieser den Werbebotschaften etwas diametral gegenüber. Sie sprechen bewusst eine sehr junge Zielgruppe an, mit dem Auftrag möglichst schnell und unkompliziert über einen Kleinkredit all ihre Bedürfnisse zu befriedigen. Das Konzept liegt sehr nah bei dem der CityBank. Trifft und befriedigt in gewissem Sinne auch den Zeitgeist der Superlativen und des höher-schnell-weiter. Und das beißt sich für mich etwas mit den betonten Werten und dem Engagement in der finanziellen Bildung.

Ich bin vollkommen bei Ihnen – gemeinsam mehr zu erreichen. Nämlich für den verantwortungsbewussten Umgang mit Geld und Bankprodukten zu sorgen und diesen zu vermitteln. Eine Persönlichkeitsentwicklung anzuleiten und in die Öffentlichkeit zu transportieren und der Jugend eine „Bankmündigkeit“ zu ermöglichen, damit beide Verhandlungspartner die Möglichkeit zu fairen und verantwortlichen Geschäftsabschlüssen haben. Und das ist weit entfernt von jeder Sozialromantik. Aber sehr nah an einem gewissenhaften und vor allem durchdacht gelebten CR.

Liebe Frau Sendes, die Frau Bohlmann ist ein Herr, aber ich hab es nicht kenntlich gemacht, also kein Vorwurf 😉

Ich finde es bemerkenswert, wie Sie immer den genossenschaftlichen Anteil hervorheben, zielen Sie doch mit dem Produkt easyCredit ganz klar auf das Privatkundengeschäft. Genossenschaftlich hört sich gut an – vermittelt es doch das Gefühl von Gemeinschaft und Uneigennützigkeit. Schauen Sie, es mag in der Bankenwelt sehr wohl Graduierungen von Weltbildern (ich habe diesen neutralen Ausdruck bewusst gewählt) geben, das möchte ich dem genossenschaftlichen Bereich Bank, zu dem ich auch mal die Sparda Banken und sogar in Teilen die Sparkassen zählen möchte, auch wenn Sie thematisch aus einem anderen Umfeld kommen, gerne zugestehen. Unter den Blinden ist der Einäugige bekanntlich König.

Es sollte Ihnen jedoch bewusst sein, dass Menschen aus dem Umfeld von Frau Weiss unter Umständen ein wenig mehr von Bankenarbeit wissen, als das bei der überwiegenden Masse der Bevölkerung der Fall ist. Das bedeutet im Klartext: wir wissen, wie Banken ihr Geld verdienen – und das tun sie vollkommen unumstritten. Das sollen sie auch gerne, schliesslich sind sie a) ein Dienstleister und haben b) einen gesellschaftlichen Auftrag. Leider tritt der gesellschaftliche Auftrag bei der überwiegenden Mehrheit der Banken immer weiter in den Hintergrund und der Dienstleistungsaspekt nimmt geradezu groteske Züge an. Wir wissen, wie das Provisionsgeschäft funktioniert.

Leider wissen wir auch, dass der Kunde für viele Banken nur ein „Paket“ ist, das von möglichst vielen Seiten möglichst viele Aufkleber bekommt, damit es eindeutig der Bank zugehörig ist. Konto, Kredit, Sparverträge, Bausparer, Versicherungen – heute wollen die Banken alles aus einer Hand anbieten. Dafür können Sie nichts – ich aber auch nicht. Ich kann von einer Bank genau aus diesem Grund heutzutage keine objektive Beratung mehr erwarten – jeder Verbund lebt von und mit seinen eigenen Produkten. Die müssen nicht notwendigerweise schlecht sein, um Gottes Willen. Aber kein Angestellter der VR Banken wird mich zur Cosmos schicken um eine KFZ Versicherung abzuschliessen, auch wenn ich da eventuell 400 Euro im Jahr sparen könnte. „Berater“ werden die Produkte anbieten, die im eigenen Haus geschnürt werden. Und nur diese. Leider auch nicht immer unbedingt passend zum Kunden, denn es gibt (ja, auch in Ihrer Bank) Zielvorgaben durch die Vorstände. Und wenn ein Berater für den laufenden Monat noch 5 SparerXY braucht, dann werden die halt verkauft.

So läuft das leider.

Das Produkt easyCredit ist ganz klar das, was ich als Konsumkredit verstehe – und das ist auch ganz klar die Botschaft, die Ihr kompletter Auftritt nach aussen vermittelt. Sie können sich gerne dagegen wehren, anhand Ihrer Werbebotschaften bewertet zu werden, das wird bei mir zumindest leider nicht funktionieren. Ich weiss nicht, wie viele Briefe aus Ihrem Haus schon in meinem Briefkasten lagen, in denen Sie mir 10.000 Euro „zur Erfüllung meinder Wünsche“ angeboten haben. Schnell und einfach.

Ich spreche hier nicht für Frau Weiss – das kann sie selber viel besser.

Ich habe nur für mich die Möglichkeit des Dialogs genutzt. Für mich sind Menschen wie Frau Weiss authentisch, weil sie unabhängig sind. Damit werden sie für mich auch wesentlich glaubwürdiger als es jede Bank aktuell sein könnte. Ihr ehrenamtliches Engagement spricht eine deutliche Sprache, genauso wie es ihre Workshops und der transparente Umgang mit ihren Kunden tun. Die Messlatte liegt hoch – und lustigerweise muss sich mal der vermeintlich Mächtigere gewaltig strecken, wenn er da rankommen will 🙂

In diesem Sinne wünsche ich ein erholsames Wochenende.

Hallo Frau Sendes, hallo easyCredit!

Volks- und Raiffeisenbanken haben sich zum Glück schon immer für gute Projekte engagiert, ob es um die Unterstützung des örtlichen Fussballvereins oder den Aufbau eines neuen Kindergartens ging. Das ist auch nicht das Problem, soziale Verantwortlichkeit steht einer Genossenschaftsbank gut zu Gesicht und ist in allen Genobanksatzungen fest verankert.

Worum es mir geht, ist das Deckmäntelchen „finanzielle Bildung“, dass Sie – weil werbewirksam und modern – nun über ALLE Aktionen darüberbreiten, selbst wenn es nichts anderes ist, als das, was Genobanken schon immer getan haben und hoffentlich immer tun werden.

Und: selbstverständlich müssen Sie sich über Ihre Werbung definieren lassen! Das ist nicht „knapp bemessen“, sondern schlichte Realität. In jedem Unternehmen (auch in jeder Einzelperson) sollte das drinstecken, was auch außen draufsteht – sonst sind wir unglaubwürdig.

Wieso sollte das also bei Ihnen anders sein als bei der deutschen Bank, bei Frau Schavan, Bischof van Elst oder bei Uli Hoeneß?

Bei solchen Angeboten heißt es immer wieder zwei Mal hinschauen und genau darauf achten, was angeboten wird.