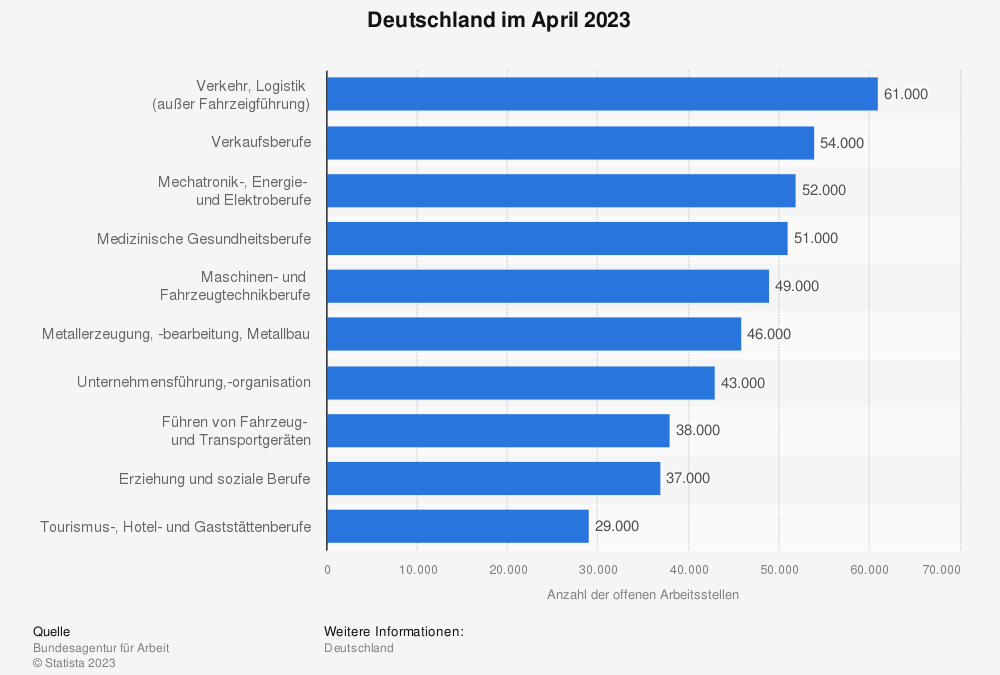

Der Fach- und Arbeitskräftemangel in Deutschland nimmt nicht erst seit gestern besorgniserregende Ausmaße an und die Not wird immer größer: Restaurants müssen schließen oder die Öffnungszeiten massiv zurückfahren, Pflegeeinrichtungen jeglicher Art wissen nicht mehr, wie sie ihre Patienten / Kunden adäquat versorgen sollen, Handwerksbetriebe versinken in Aufträgen, die sie nicht mehr abarbeiten können und Produktions- und Dienstleistungsunternehmen fahren Mindergewinne ein, weil der Engpass „Mensch“ eben doch nicht in Gänze durch Automation und Virtualisierung aufgefangen werden kann.

Und es wird noch schlimmer. Viel schlimmer sogar.

Allein in unserem kleinen Saarland werden bis 2030 123.000 Menschen in Rente gehen – und nur 75.000 junge Menschen werden ins Erwerbsleben starten. Und gibt es nichts, was diese Entwicklung aufhalten könnte: Eine so starke Migration ausländischer Arbeitskräfte ist geradezu unmöglich (und macht die Diskussion über Einwanderungsbeschränkungen eigentlich obsolet), eine Verlängerung der Arbeitszeit ist politisch nur begrenzt durchsetzbar (und auch auf freiwilliger Basis eher ein kleines Pflaster auf einer sehr großen Wunde) und Innovationen, die Human Resources auf größerer Ebene ersetzen könnten, liegen noch in weiter Ferne.

Keine Lösung für das große Problem – jeder muss schauen, wo er bleibt

Wie wir als Wirtschaft und Gesellschaft dieses Problem als Ganzes in den Griff bekommen sollen, weiß ich nicht – ich weiß nur, dass es – wie auch bei der Altersvorsorgelücke jedes Einzelnen – jedem Unternehmen selbst überlassen bleibt, sich zukunftssicher aufzustellen. Dieser Fachkräftemangel wird nicht von selbst weggehen und es gibt jetzt schon einen Aussiebungsprozess, bei dem nur diejenigen Arbeitgeber übrigbleiben werden, die die besten Arbeitsumstände schaffen.

Die besten Arbeitsumstände – reden wir hier nur über Geld?

Selbstverständlich hätten alle Angestellten gerne Arbeitgeber, die sie sehr gut entlohnen, sie mit reichlich Urlaub, wenig Überstunden und hochflexiblen Teilzeitregelungen bedenken, sie wertschätzend eine sinn- und wertvolle Arbeit tun lassen, für ein wunderbares Arbeitsklima sorgen und sich bestenfalls sogar für unser persönliches Wohlergehen interessieren. Ach, ehe ich vergesse, es zu erwähnen: Sicher sollte der Job übrigens auch noch sein.

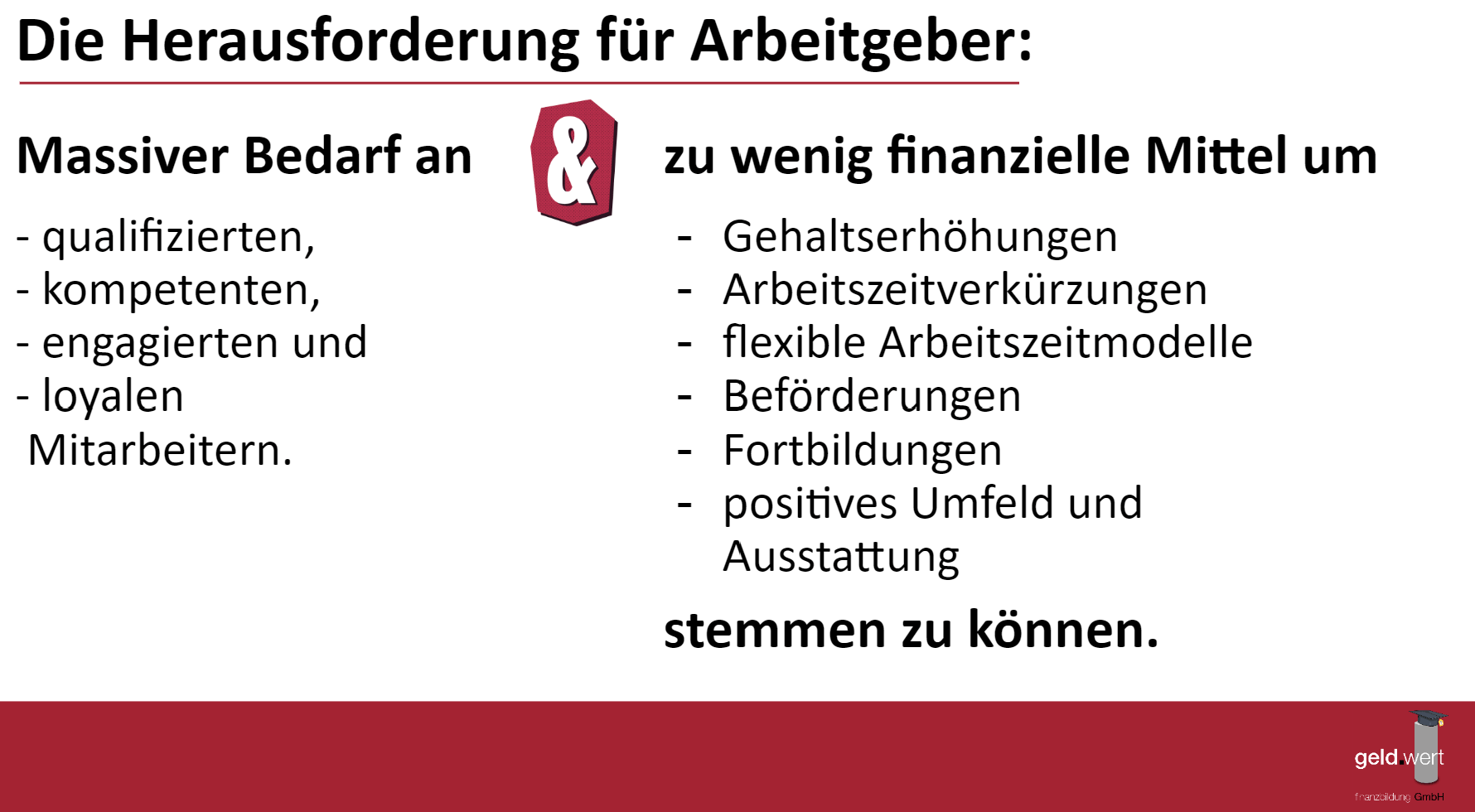

Um ein solcher Arbeitgeber zu sein, braucht das Unternehmen aber vor allem eines: Gewinn. Denn nur mit ausreichend stabilen und profitablen Finanzen kann überhaupt nur angestrebt werden, die eierlegende Arbeitgeberkuh zu sein, die der heutige Arbeitsmarkt verlangt.

Um ein solcher Arbeitgeber zu sein, braucht das Unternehmen aber vor allem eines: Gewinn. Denn nur mit ausreichend stabilen und profitablen Finanzen kann überhaupt nur angestrebt werden, die eierlegende Arbeitgeberkuh zu sein, die der heutige Arbeitsmarkt verlangt.

Die Katze beißt sich also in den Schwanz: Zu wenig Profit zwingt den Arbeitgeber dazu, von seinen Mitarbeitern auf allen Ebenen Zugeständnisse zu verlangen. Und die Grenze dessen, was Arbeitnehmer aus Loyalitätsgründen zu dulden bereit sind, liegt deutlich niedriger als noch vor 10 Jahren: an der nächsten Ecke wartet schließlich schon ein neuer Job.

Also ja, am Ende reden wir hauptsächlich über Geld.

Corporate Benefits, um die Attraktivität zu steigern

Im Bewusstsein dieses Dilemmas hat sich die findige Beraterbranche schon vor Jahren auf den Weg gemacht, Arbeitgebern steuerlich wirksame (und damit finanziell recht unerhebliche) Geschenke als Heilmittel anzudienen. Die sogenannten Corporate Benefits reichen vom wöchentlichen Obstkorb über die vergünstigte Mitgliedschaft im Fitnessclub, Tank- und Essensgutscheinen bis hin zur mobilen Shiatsu-Massage am Arbeitsplatz. Alles sehr nette Add-Ons.

Aber mit Sicherheit kein ernsthafter Grund, bei einem Arbeitgeber zu bleiben, wenn die Wiese im Arbeitgeber-Nachbargarten auch nur ein wenig grüner erscheint.

Der einzige Benefit, der wirklich Gewicht und Masse darstellen könnte, um die Loyalitätsgrenze um nennenswertes Maß zu erhöhen, ist eine wirklich gute betrieblich Altersvorsorge.

Und gleich das nächste Dilemma

Allerdings ist die betriebliche Altersvorsorge ein sehr ungeliebtes Stiefkind – und zwar sowohl bei Arbeitnehmern, als auch bei Arbeitgebern. Völlig missachtet, weil ja nicht ganz simpel und somit anstrengend. Bei Einstellungsgesprächen werden mehr Worte über die regelmäßige zweiwöchige Frühstückslieferung an den Arbeitsplatz verloren, als an die ernsthafte Möglichkeit, die Rentenlücke des Arbeitnehmers zu mildern.

Das liegt – Ihr ahnt es schon – an der fehlenden Finanzbildung. Und zwar auf beiden Seiten, mit deutlichem Übergewicht zu Lasten der Arbeitnehmer.

Es ist erschreckend, wie viele Arbeitnehmer das mittlerweile gesetzlich vorgeschriebene Angebot einer beideits finanzierten betrieblichen Altersvorsorge ausschlagen, weil sie weder die Sinnhaftigkeit, noch die Notwendigkeit oder gar die Verfahrensweise verstehen. Und weil auch viele Arbeitgeber die Möglichkeiten, die ihnen das Instrument „betriebliche Altersvorsorge“ bietet, nicht zur Gänze erfasst haben, verpufft dieser Ansatz oftmals im Rauschen der kurzfristigen Kleinigkeiten, die einfach zu verstehen, leicht umzusetzen und absolut nutzlos sind.

Aber der/die Makler/in kommt doch ins Haus?

Natürlich ist vor allem in mittleren und größeren Unternehmen bereits eine betriebliche Altersvorsorge installiert – und wenn es eine ordentliche Gesellschaft (die weitaus häufigste Form der betrieblichen Altersvorsorge ist eine einfache versicherungsförmige Entgeltumwandlung) mit ordentlicher Betreuung ist, so kommt der Versicherungsmensch regelmäßig ins Unternehmen, um die neuen Mitarbeiter „aufzuklären“ und ihnen das – immerhin teilweise geschenkte – Produkt zu verkaufen.

Genau da liegt das Problem: Eine betriebliche Altersvorsorge sollte nicht „verkauft“ werden müssen. Und Mitarbeiter wollen nichts „verkauft“ bekommen, schon gar nicht von jemandem, den sie nicht kennen und dem sie – wenn überhaupt – nur über die sehr wackelige Brücke „Mein/e Chef/in sagt, dass ist okay, also ist es okay!“ vertrauen können.

Um die Akzeptanz einer betrieblichen Altersvorsorge zu steigern und sie auch als Lohnerhöhungsersatz- , Bonus- und Loyalitätssteigerungsmittel einsetzen zu können, müssen die Mitarbeiter erst lernen, wertschätzen zu können, was ihnen da überhaupt angeboten wird. Und um den Wert einer Sache wirklich (ein)schätzen zu können, braucht man das Wissen, wie man einen Wert berechnet und welche Faktoren eine Rolle spielen.

Die Lösung: Echte – unabhängige – Finanzbildung für Mitarbeiter

Dieses Wissen kann ein Makler/in (oder ein/e Betreuer/in einer anderen Form der bAV) nicht vermitteln: Von dem nicht leistbaren Zeitaufwand, der im Zweifel nicht vorhandenen Lehrkompetenz, dem fehlenden Vertrauen und der Vertrags-Abschluss-Intention abgesehen, ist das auch nicht sein/ihr Job. Sein/Ihr Job ist es, die Bürokratie zu meistern und das Produkt / den Ablauf genau zu erklären. Auch in der Stellenbeschreibung von Personalmitarbeitern ist die Vermittlung von umfassendem Finanzwissen nicht vorgesehen (by the way: Auch Unternehmen können sich mittlerweile eigene Geldlehrer ausbilden lassen).

Das echte Mittel der Wahl und ein ernsthaftes Corporate Benefit ist es, den Mitarbeitern produktlosgelöste, unabhängige und meinungsfreie Finanzbildung zukommen zu lassen. Mit dieser Finanzbildung haben die Mitarbeiter die Möglichkeit, souverän beurteilen zu können, ob sie eine bAV für sich abschließen wollen. Sie können im nächsten Lohngespräch wissend (und wertschätzend) entscheiden, ob es ihnen vielleicht doch mehr wert ist, die Rente erhöht zu bekommen, anstatt eine Nettolohnerhöhung durchzusetzen. Und sie können entscheiden, ob sie lieber bei einem Arbeitgeber bleiben, der ihnen eine wirklich gute Altersvorsorge bietet oder ob sie zu einem anderen Arbeitgeber wechseln, der vielleicht vordergründig mehr zahlt, aber am langen Ende doppelt spart.

Noch eins drauf

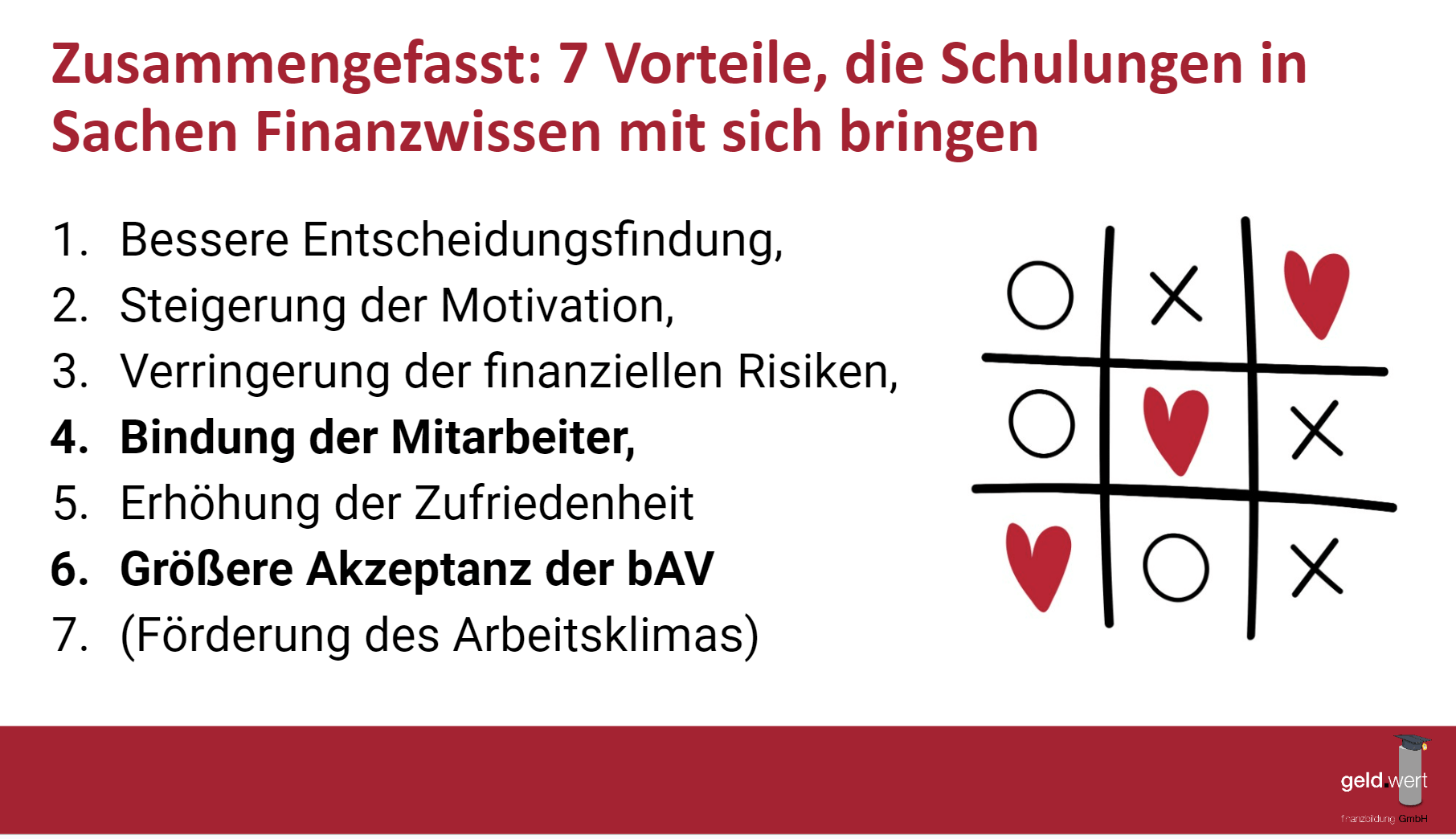

Finanzbildung für Mitarbeiter bietet noch viel mehr Vorteile (die ich in einem anderen Artikel beleuchten werde) und bietet weitere Ansätze, den Mitarbeitern Gutes zu tun. Ein deutliches Alleinstellungsmerkmal (und durchaus erwähnenswert, wenn man stolz vom eigenen Arbeitgeber berichten möchte) sind neben Finanzschulungsangeboten arbeitgeberfinanzierte Beratertage, in denen der Mitarbeiter inhouse oder virtuell Zeitslots geschenkt bekommt, in denen er/sie sich in seinen individuellen Finanzsachverhalten coachen lassen kann. In regelmäßigen Abständen angeboten, fördert der Arbeitgeber auf diese Weise nachhaltig das (nicht nur finanzielle) Wachsen und Werden seiner Mitarbeiter… die Vorteile sind offensichtlich.

Finanzbildung für Mitarbeiter bietet noch viel mehr Vorteile (die ich in einem anderen Artikel beleuchten werde) und bietet weitere Ansätze, den Mitarbeitern Gutes zu tun. Ein deutliches Alleinstellungsmerkmal (und durchaus erwähnenswert, wenn man stolz vom eigenen Arbeitgeber berichten möchte) sind neben Finanzschulungsangeboten arbeitgeberfinanzierte Beratertage, in denen der Mitarbeiter inhouse oder virtuell Zeitslots geschenkt bekommt, in denen er/sie sich in seinen individuellen Finanzsachverhalten coachen lassen kann. In regelmäßigen Abständen angeboten, fördert der Arbeitgeber auf diese Weise nachhaltig das (nicht nur finanzielle) Wachsen und Werden seiner Mitarbeiter… die Vorteile sind offensichtlich.

Es bleibt festzuhalten: Ein schlechter Arbeitgeber wird durch Finanzbildung kein guter Arbeitgeber. Aber ein guter Arbeitgeber wird durch Finanzbildung noch viel besser.