Eine Anlageberatung in einer Genossenschaftsbank hat mich heute nachhaltig beeindruckt. Ich habe das Gespräch nicht selbst geführt – aber ich habe das Ergebnis gesehen:

Die Sachlage

Ein älteres Ehepaar, beide Rentner und in Finanzdingen nicht allzu versiert, möchte 250.000,- Euro anlegen. Es ist nicht ihr einziges Vermögen aber immerhin ein recht ansehnlicher Batzen davon.

Die beiden wollen das Geld nicht lang binden und sie möchten kein Risiko eingehen.

Die Summe war bisher in einem tagesgeldähnlichen Fonds in Luxemburg angelegt, dass dieser Fonds „im Ausland“ geführt wurde, haben die beiden erst in diesem Gespräch realisiert und wollen das für die Zukunft nicht mehr.

Was käme Euch als Nichtprofis denn für diese Menschen als Anlageempfehlung in den Sinn?

Ich nehme an, es würde Euch so etwas einfallen wie: „Ok, die brauchen ein deutsches Tagesgeld und vielleicht kann man noch eine – etwas höher verzinste – Festanlage dazumischen, denn die brauchen die 250.000,- ja bestimmt nicht auf einen Schlag und zu jedem Zeitpunkt zur Verfügung.“

So weit, so gut.

Damit wäre nämlich zumindest nichts FALSCHES oder SCHLECHTES für das Ehepaar geraten.

Es wäre dem Temperament und der Risikoneigung des Ehepaares entsprechend RICHTIG.

Was hat der Anlagespezialist der Bank empfohlen?

Einen „Wertsicherungsfonds“ der Union Invest.

Mit dem klangvollen Namen PrivatFonds: Konsequent.

Wunderschön beworben mit einer sehr distinguiert aussehenden älteren Dame auf dem Titelbild des Internetauftritts und der 16 seitigen (!) Verkaufsbroschüre.

Das gesamte Marketing für diesen Fonds ist genau auf die Senioren-Zielgruppe zugeschnitten und wirklich gut gemacht.

Dieser Fonds ist zwar auch in Luxembourg aufgelegt, aber wen interessiert das schon? Der zeitliche Anlagehorizont beläuft sich auf +4 Jahre, aber was solls, der Kunde wird da schon nicht drangehen. Immerhin: es gibt eine wundervollen Sicherheitskonzeption, attraktiven Renditeaussichten und Gewährleistung der täglichen Verfügbarkeit (theoretisch. Wenns denn unbedingt sein muß.)

Von vorneherein ist dieses Produkt also nichts, was der Berater überhaupt aus der Schublade ziehen sollte. Aber:

Der heilige Gral der Geldanlage

liegt also auf dem Tisch. Genau das Richtige, um die gesamten 250.000,- € darin anzulegen.

Dieser Fonds ist ein gutes Beispiel für die heute so geliebten – aber blödsinnigen – Garantie- und Wertsicherungsprodukte. Warum?

Legen wir ihn mal unter die Lupe:

Grundlage ist das angeblich leicht verständliche (!) Produktinformationsblatt, welches die Anlagestrategie sowie das Preisgefüge erklären soll.

(Alle Dokumente zu dem Fonds könnt Ihr Euch jederzeit unter den Links per PDF runterladen und es gibt sogar einen Imagefilm dazu.)

Glaubt mir, es wird interessant!

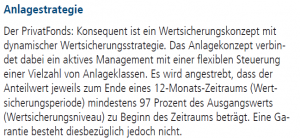

Wir fangen also mit der sogenannten „Story“ des Fonds an:

Aha. Alles klar?

Der erste Satz ist per se unsinnig, denn er erklärt das Konzept mit der Strategie (oder umgekehrt?) – ist aber dabei aber dynamisch!

Das ist aber wichtig, denn Dynamik hört sich gut an und Wertsicherung auch.

Da wir ja konzeptionell (oder strategisch?) vorgehen, ist es auf jeden Fall wichtig, dass jemand sich AKTIV um meine Geldanlage kümmert und er dabei noch flexibel (flexibel ist auch wichtig, denn das ist modern) ist.

Der Managerprofi streut also mein Geld in verschieden Anteilsklassen und mittlerweile weiß jeder, dass Streuung bei der Geldanlage unglaublich sinnvoll ist, denn man legt ja nicht alle Eier in einen Korb!

Wir gucken uns die Eier nachher noch an, aber vorerst lasse ich das mal als Positivmerkmal so stehen.

Um der tollen Anlage jetzt auch noch das „Es kann mir nichts passieren“-Krönchen aufzusetzen, kommt nun die Wertsicherungsstrategie (oder ist es das Konzept?).

Dieser Satz macht einem einen Knoten ins Hirn.

Ich quäle Euch nicht weiter, er soll besagen, dass, wenn man heute einen Anteil für 100,- € kauft und am Ende des festgelegten Zeitrahmens (zu dem komme ich später) verkauft, schlimmstenfalls 97.- € zurückbekommt. Da es sich nicht um einen Garantiefonds handelt (dann müssten nämlich auch eine Garantie gehalten werden können!) erfolgt aus haftungsrechtlichen Gründen nochmal der Hinweis, dass es sich nicht um einen Garantiefonds handelt.

Seid ihr noch bei mir? Es kommt noch besser!

Ihr habt es vielleicht nicht beim ersten Lesen verstanden (ich jedenfalls nicht), aber jetzt kommen wir mal langsam zu etwas Substanz.

Wenn und falls der Fonds also an einem Monatsletzten einen höheren Stand als an den vorherigen Monatsletzten erreicht haben sollte, so wird eine neue Wertuntergrenze festgelegt.

Diese gilt dann wieder für 12 Monate es sei denn, es gibt vorher eine neue, noch höhere Wertuntergrenze.

Das heisst, man kauft in Monat 1 zu 100,-€ und hat eine Wertuntergrenze zum 12ten Monat von 97,-€.

Steigt in Monat 5 die Grenze auf 98,-€, so liegt meine (der ich ja in Monat 1 gekauft habe) neue Grenze also zu Monat 17 (!) bei 98,-€.

Als Käufer dieser Geschichte bin ich also erst auf der sicheren Seite, wenn an irgendeinem Monatsletzten ein Kurs >100,- € erreicht ist.

Und verkaufe ich vorher, so bekomme ich den gerade aktuellen Preis.

Dieser Preiskönnte auch bei 60,- € liegen, darauf weist uns immerhin der letzte Satz hin.

Um Gewinne zu machen, muss mit dem Geld auch gearbeitet werden:

Welche Eier legt der flexible Fondsmanager denn nun in den Korb?

Gut. Davon abgesehen, dass die Hälfte der Verbraucher mit den einzelnen Begriffen wenig anfangen kann, hört sich das ja alles nicht so schlecht an. Zumindest sind es viele verschiedene Sachen. Es gibt ja noch mehr Informationen:

Schön. 67,2% Liquidität. Das heißt: hier liegen fast 70% in der Kasse, auf Halde, Cash!

Meine Interpretation: die haben gerade keine Ahnung, was sie mit dem Vermögen der Kunden tun sollen! Sie warten auf Einstiegskurse, neue Ideen, irgendwas.

Kleine Schleife zu Eurem Nicht-Profi-Anlagevorschlag von oben zurück:

Splitting zwischen Tagesgeld und einer Festanlage.

Die Profis hier machen gerade nichts anderes: 70% Tagesgeld, 26% Festzins (also Renten) und eine winzig kleine Beimischung von Aktienderivaten um wenigstens die Kosten einigermassen im Rahmen zu halten. (Und auch dieses Know-How kaufen sie sich über einen anderen Fonds ein.)

A pros pos einkaufen:

konsequenterweise wird natürlich bei der Anlagestrategie (oder sollte man Nicht-Anlage-Konzept sagen?) hauptsächlich hauseigene Fonds gekauft.

Dann kann Profi nämlich doppelt verdienen, selbstverständlich bezahlt der Privatfonds auch die Verwaltungsgebühren beim zugekauften EuroRenta.

Da wir es hier ja mit einem so tollen Produkt zu tun haben, nehmen wir uns zum Schluß noch der Kostenstruktur (dem Konzept? der Strategie?) an.

Immerhin muss solche Qualität ja auch bezahlt werden:

Es fällt schon mal kein Ausgabeaufschlag an, das macht sich anlässlich des steigenden Unmuts der Anlegerschaft natürlich gut und ist ein tolles Verkaufsargument.

Es fällt schon mal kein Ausgabeaufschlag an, das macht sich anlässlich des steigenden Unmuts der Anlegerschaft natürlich gut und ist ein tolles Verkaufsargument.

Die Union ist geradezu caritativ:

denn zusätzlich und uneigennützig zahlt sie dem Vermittler (oder der Bank) aus eigener Tasche 0,56% der Anlagesummen als Provision. Unglaublich, oder?

Wohl gemerkt: das sind (bei den 250.000,- € unseres Ehepaares) 1.400,- € auf den Lohnzettel des freundlichen Bankberaters! Zusätzlich zu seinem Gehalt. Für eine Stunde Beratung!

Spätestens jetzt wird klar, dass hier irgendjemand die Zeche zahlen muß.

Und da das sicher nicht die Fondsgesellschaft und auch nicht die Bank ist, bleibt also wer?

Und so bezahlt der Kunde es:

Die Gesamtkostenquote, die innerhalb des Fonds vom Gesamtvermögen abgeführt wird, liegt bei momentan 1,11% im Jahr. Erwirtschaftet der Fonds also keinen Gewinn, so wird das Kundenvermögen zugunsten der Fondsgesellschaft trotzdem jedes Jahr um 1,11% weniger, – das sind allein bei unserem Ehepaar im ersten Jahr 2.750,- €. (Davon bekommt die Bank natürlich nochmal zwischen 50% – 60% ab.) Und all das ist noch ohne die versteckten Gewinne gerechnet, die durch die Investitionen in die hauseigenen Fonds anfallen…

Wer Böses dabei denkt, ist ein Spielverderber.

Weitere Artikel von mir zu diesem Themengebiet:

-> Warum man auf der Bank nur Bahnhof versteht

-> Die Zinsfalle: vom systematischen Betrug am Kunden

Nachtrag im August 2014:

Die momentane Wertuntergrenze zum beschriebenen Fonds liegt bei 98,98 € zum 31.07.2015.

Hätte unser Ehepaar im Februar 2012 die 250.000,- € in diesen Fonds gesteckt, so hätten sie heute 256.600,- € auf dem Depot – das entspricht einer Verzinsung von 1,04% p.a.. Mittlerweile sind sie aber wenigstens komplett investiert und die Verwaltungskosten liegen bei 1,26 % p.a.

Die Kunden hätten bisher 6.600,- € verdient, der Vertrieb/Bank ca. 5.150,- € und die Union ca. 3.660,- € (da kann ich die internen Gewinne nur schätzen. Ich war freundlich.)

Hätte das Ehepaar das Geld zur Hälfte in ein Tagesgeld gesteckt und die andere Hälfte in ein Festgeld, hätten sie heute 263.674,- € auf den Konten (2,15%). Kosten wären ihnen keine angefallen.

So, wie wir es angelegt haben, ist der heutige Stand bei 284.723,- € (5,34%). Ihre Kosten für mich für die Beratung in dieser Sache: 1.800,- € netto.

Wunderbare Analyse!

Dank + Gruß!

Flint

Gut auseinandergenommen und analysiert.

Ich habe da noch einen Vorschlag: Wenn sie das Geld unter das Kopfkissen legen, ist der Wertverlust durch die Inflation sicher noch geringer, als das, was die Bank ihnen abknöpft. Und sollten sie sterben, bevor das Geld aufgebraucht ist, müsste nicht mal Erbschaftststeuer und die Verwaltungsgebühren von den Erben gezahlt werden.

Fazit: Besser nix gemacht, als auf die Bank hereingefallen.

Liebe Sabine, über die Sache mit der Erbschaftssteuer müsste man allerdings nochmal sprechen… ^^ 😉

Mein Fazit ist naturgemäss etwas anders:

Noch besser als nix gemacht ist, aufgrund ordentlicher Beratung eigenverantwortliche und aufgeklärte (= sinnvolle) Entscheidungen zu treffen!

Hallo!

ein toller Test ganz nach meinem Geschmack 🙂

Ich kenne die PrivatFonds Serie der Union noch aus meiner Tätigkeit für die Bank.

Die 3 verschiedenen PrivatFonds-Kategorieren (Konsequent, Kontrolliert und Flexibel) wurden in einem sehr günstigen Zeitpunkt aufgelegt und weisen daher noch einigermaßen gute Performances auf.

Aber Sie sprechen sehr gut die Schwachpunkte an. Ein Blick in die Verkaufsprospekte öffnet einem da oft die Augen.

Trotzdem verkaufen sich die Dinger teilweise wie „geschnitten Brot“. Für die Berater gibt es hier weniger Erklärungsbedarf, da es ja so eine Art „Rund-um-Paket“ sein soll und es gibt keinen Ausgabeaufschlag (wie sonst üblich).

Die Kosten werden so eher „sanft“ über die Verwaltungsvergütung hereingeholt.

Viele Grüße 🙂