Überall hörst Du es: Gold! Gold! Gold! Der Goldpreis ist in den letzten 3 Jahren um satte 86 Prozent gestiegen und alle reden auch 2025 immer noch davon, dass man „unbedingt“ Gold im Depot haben müsse. Inflationsschutz! Krisenschutz! Der sichere Hafen! Selbstverständlich wird der Boom auch durch die ganze social-mediawirksame Verkäuferarmee beflügelt, die fleißig dabei ist, Dir dieses unschlagbare Must-Have ins Depot oder ins Schließfach zu legen.

Moment mal. Stopp. Durchatmen.

Lass uns das Ganze mal nüchtern betrachten, bevor Du – wahlweise aus Angst oder aus Gier – in Goldgräberstimmung verfällst.

Eine Einordnung: Was ist Gold überhaupt?

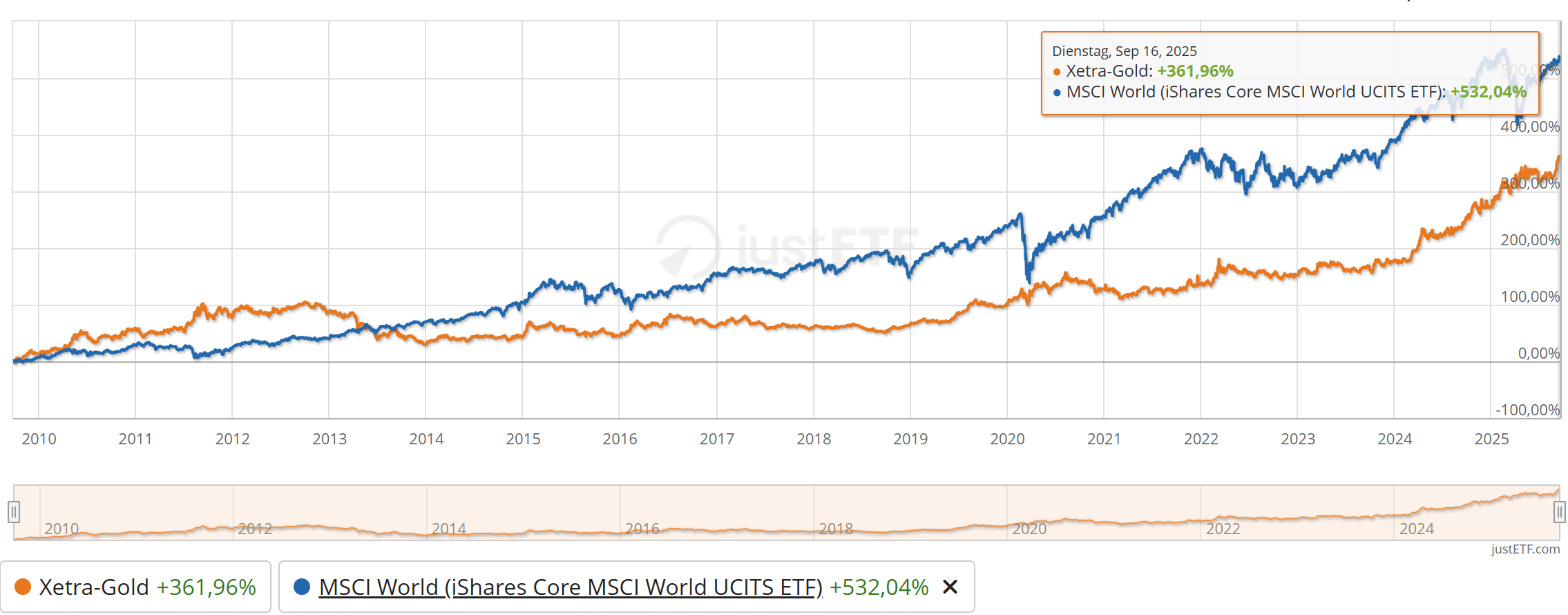

Ja, Gold ist seit Anfang 2024 ordentlich gestiegen – wir stehen heute (im September 2025) bei einem Allzeithoch von 3.700 $ pro Feinunze (also rd. 3.135,- Euro für 31,10 Gramm Gold). Das ist beeindruckend, keine Frage. Aber: War das abzusehen? Hat das irgendwer – außer die Untergangspropheten, die Gold zu allen Zeiten (auch in denen, in denen es an Wert verliert) als Allheilmittel betrachten – vorhergesagt? Ich nicht. Zumindest nicht in dieser extremen Form. Und die meisten anderen Experten auch nicht.

Gold ist halt Gold. Es ist der große Sonderfall unter den Geldanlagen: Ein bisserl Rohstoff, ein bisserl Währung, ein bisserl Schmuckmetall, ein bisserl Spekulation, ein bisserl Krisensicherung. Das ist alles zusammen mehr als nur ein bisserl paradox.

Denn Gold selbst arbeitet ja nicht: als Rohstoff ist es von untergeordneter Bedeutung (ja, ich weiß. In geringen Mengen wird es selbstverständlich industriell eingesetzt. Aber: Im Gegensatz zu gewissen seltenen Erden oder selbst simplen Kupfer ist es nicht wichtig. Es gäbe Alternativen.). Als Schmuckmetall ist es eines von vielen, wobei Platin eigentlich sogar wertvoller, weil aufwändiger in der Verarbeitung ist – und Rhodium sogar über 5.000,- $ die Feinunze kostet.

Als Währung ist es seit Bretton Woods (Abkopplung der Währungen vom Goldstandard) nicht mehr von Belang.

Psychologie statt Ökonomie

Bleibt nur noch die Spekulation und die Krisensicherung. Und ab jetzt sind wir nicht mehr in der Ökonomie, sondern in der Psychologie.

Denn Gold ist nur deshalb so wertvoll, weil wir uns kollektiv seit ca. 8000 Jahren darauf geeinigt haben, es für wertvoll zu halten. Es ist die Realität einer sich selbst erfüllenden Prophezeiung: Wenn alle es für wertvoll halten, ist es das auch.

(Übrigens war bis Mitte des 19 Jahrhunderts Salz sogar wertvoller als Gold. Schon im alten Rom wurden die Söldner (sogar das Wort „Sold“ leitet sich von „Salz“ ab) nicht nur mit Gold, sondern auch mit Salz bezahlt. Der menschliche Körper kann ohne Gold problemlos leben, ohne Salz allerdings nicht.)

Es hat also massenpsychologische Gründe, warum Gold gerade so durch die Decke geht: Umso unruhiger die Zeiten sind (und ja, die sind wirklich beängstigend unruhig), umso eher suchen sich Geldanleger die vermeintliche Sicherheit, die Gold zu bieten scheint.

Falls wir uns morgen aber darauf einigen würden, dass etwas anderes (wie kurzzeitig mal der alberne NFT-Trend oder – ernsthaft jetzt – etwas tatsächlich lebenswichtiges wie Wasser (für mich das Trendthema der Zukunft)) – viel wertvoller als Gold ist, dann ist Gold … fast wertlos.

Was Gold kann – und was nicht

Gold kann:

- In Krisenzeiten Stabilität bieten (manchmal)

- Vor extremer Inflation schützen (theoretisch)

- Dein Portfolio diversifizieren

- Dir ein gutes Gefühl geben

Gold kann nicht:

- Zinsen oder Dividenden zahlen

- Wachsen wie ein Unternehmen

- Verlässlich vor Inflation schützen (in den 70ern hat es das gemacht, in den 80ern und 90ern nicht)

- Garantiert in Krisen steigen

Das Märchen vom „sicheren Hafen“ ist übrigens genau das – ein Märchen. Gold kann genauso abstürzen wie alles andere auch. Von 2011 bis 2015 ist es um über 40 Prozent gefallen. Da hat kein Hahn danach gekräht.

Meine Meinung zu Gold im Depot

Ich denke: Gold gehört für die meisten von uns nicht ins Depot.

Warum?

a) Für diejenigen, die in einer Phase sind, in der sie ihr Vermögen nicht nur hauptsächlich erhalten, sondern auch noch wachsen lassen müssen: Gold wächst nicht. Gold liegt da und glänzt. Manchmal steigt es, manchmal fällt es, aber über die Jahrzehnte betrachtet macht es kaufkraftbereinigt ungefähr… nichts.

Ein breit gestreuter Aktienindex hat über die letzten 20 Jahre deutlich besser abgeschnitten als Gold. Ja, mit mehr Schwankungen, aber mit deutlich besserer Rendite. Und wenn Du 45, 55, 60 oder 65 bist, dann brauchst Du diese Rendite.

b) In einem „kleinen“ Depot (ich rede jetzt von < 400.000,- ) belegt Gold Dir einen der wenigen Plätze, die Du zur Verfügung hast und mit spannenderen Sachen füllen könntest. Warum ich die Titel in Deinem Depot beschränke (im Idealfall sollte ein gut händelbaren Depot nicht mehr als 7 Positionen aufweisen)? Weil Du ein Laie bist und in der Regel ein Leben mit deutlich erfüllenderen anderen Beschäftigungsarten zu führen hast. Wer nur einmal im Jahr in sein Depot reinschauen möchte, ist gut damit bedient, es sehr übersichtlich zu halten.

Allerdings: Wenn Du Dir die Geldanlage zum Hobby machst, weil es Dir Freude macht: Natürlich, dann spricht nichts dagegen, auch ein kleineres Depot mit mehr als 7 ETFs zu bestücken.

Aber, aber, aber…

Ja, ich höre Dich schon: „Anette, aber die Unsicherheit! Die Inflation! Der Krieg!“

Hör mal: Wenn Du wirklich Angst hast, dass das gesamte Wirtschafts- und Finanzsystem zusammenbricht, dann hilft Dir auch Gold nicht. Dann brauchst Du Konserven, Wasser und eine Schrotflinte. Aber solange Du morgens Deine Brötchen beim Bäcker mit Euro bezahlen kannst, ist die Wahrscheinlichkeit gering, dass unser System komplett kollabiert.

Und falls doch – meinst Du wirklich, dass der Bäcker dann Deine Goldmünze gegen ein Brot tauscht? Der will wahrscheinlich eher Deine Konserven.

Wenn Du trotzdem Gold willst…

Okay, okay. Du lässt nicht locker. Du willst unbedingt Gold. Dann mach es richtig:

Erstens: Nicht mehr als 3 – 8 Prozent Deines Portfolios. Gold ist eine Beilage, kein Hauptgericht.

Zweitens: Wenn es Gold im Depot sein muss, dann über einen Gold-ETC (Exchange Traded Commodity). Der ist liquide, transparent und kostengünstig.

Drittens: Kein physisches Anlagegold (auch hier rede ich jetzt von nennenswerten Mengen > 50.000,- Euro) zu Hause! Das ist umständlich, teuer zu versichern und macht Dich zur Zielscheibe. Sowas gehört in ein Bankschließfach (auch hier musst Du bitte die Versicherungssummen beachten und notfalls nachversichern!).

Viertens: Wenn Du aber doch physisches Notfallgold zum „Ich muss jetzt sofort das Land verlassen!“ zu Hause haben willst: kaufe kleine Stückelungen wie Knickgold, 1 – 5 gr. Barren oder kleine Münzen wie Schweizer Vrenli oder Napoleons. Sie sind zwar erheblich teurer als z.Bsp. 100 gr. Barren – aber wie willst Du ein so großes Stück Gold zerteilen, wenn Du hungrig vor einem Bäcker stehst?

(Beachte auch hier die Versicherungsklauseln Deiner Hausratversicherung!)

Fünftens: Keine Goldmünzen von dubiosen Verkäufern! Die Aufschläge sind irre und Du wirst sie schwer wieder los. Kaufe bei einer Bank, einer Scheidestätte oder seriösen Online-Händlern.

Sechstens: Goldschmuck eignet sich nur bedingt als Notfallmittel. Das (Kunst-)Handwerk bei der Formgebung sorgt dafür, dass der Schmuck gerne X-mal soviel kostet, wie das verarbeitete Gold wert ist. Wenn Du doch Goldschmuck (er lässt sich halt gut transportieren, liegt in der Natur der Sache) im Hinblick auf seinen Gold- und Notfallwert kaufst, halte Dich an einfache, massive Formen ohne (!) Brillantbesatz. Gefasste Edelsteine (vor allem die beliebten kleineren Größen von bis zu 0,2 Karat) sind als Notfallmittel nämlich gar nicht gut geeignet… sie sind schlecht auf Echtheit zu überprüfen und gehen beim Ausfassen gerne mal kaputt.

Was Du stattdessen machen solltest

Solange Du noch unter 4-500.000,- Euro Depotvermögen bist, vergiss den Gold-Hype. Konzentriere Dich auf das, was wirklich wichtig ist:

- Eine solide Basis: Notgroschen auf dem Tagesgeld und / oder auf einem Geldmarkt-ETF.

- Rendite für die Zukunft: Breit gestreute ETFs auf Weltaktienindizes, Satelliten als „persönliche Dellen“ und Renditetreiber.

- Stabilität: Gut diversifizierter Anleihen-Anteil für die Ruhe im Depot.

- Realitätscheck: Regelmäßig prüfen, ob Deine Strategie noch zu Dir passt. Rebalancen!

Das Fazit

Gold ist letztes Jahr gut gelaufen. Na und? Hätte ich meine Jeans von 1987 behalten, wäre die heute vielleicht auch ein Vermögen wert. Und wenn ich meinen heißgeliebten Opel Calibra (was war das ein tolles Auto!) vor 30 Jahren behalten und eingelagert hätte, könnte ich ihn heute auch mit einen satten Gewinn verkaufen.

Gold ist mehr Spekulation als Geldanlage, mehr Hoffen und Bangen, denn Vernunft.

Die Goldgräberstimmung wird wieder vorbei gehen. Sie tut es immer. Und dann werden sich einige fragen, warum sie nicht einfach bei ihrer bewährten Anlagestrategie geblieben sind.

Wenn Du Dich mit 5 Prozent Gold im Depot besser fühlst – meinetwegen. Aber mach Dir keine Illusionen: Gold macht Dich nicht reich, und es macht Dich auch nicht arm. Es macht vor allem eins: Es liegt da und glänzt.

Was denkst Du darüber? Bist Du auch der Goldgräberstimmung verfallen oder bleibst Du bei Deiner bewährten Strategie? Schreib mir gerne Deine Gedanken dazu.