Zinsen sind so ein Begriff, den jeder kennt und trotzdem irgendwie nicht richtig versteht. Ich erlebe das ständig in meinen Beratungen: Menschen nicken wissend, wenn ich von Zinsen spreche – und stellen dann Fragen, die zeigen, dass da einiges durcheinandergeraten ist. Das ist nicht schlimm, im Gegenteil: Es ist völlig normal. Denn unser Finanzsystem tut alles dafür, dass Zinsen kompliziert klingen, obwohl sie eigentlich ziemlich einfach sind.

Deshalb räumen wir heute mal auf. Ohne Fachchinesisch, dafür mit Klartext und ganz von vorne. (Und nein, ich halte Dich nicht für blöd – manchmal ist es sinnvoll, ganz vorne anzufangen damit alle vom gleichen sprechen).

Was sind Zinsen überhaupt?

Stell Dir vor, Du leihst Deiner Nachbarin 100 Euro. Nach einem Jahr gibt sie Dir 105 Euro zurück. Die 5 Euro mehr sind Zinsen – Deine Belohnung dafür, dass Du ihr Dein Geld eine Zeitlang überlassen hast und selbst nichts anderes damit anfangen konntest – zum Beispiel Brot kaufen. Oder Schuhe. 😉

Das Prinzip dahinter: Geld ist heute mehr wert als Geld morgen, weil Du heute damit etwas anfangen könntest – es aber nicht tust. Wer Dir also Geld „wegnimmt“ (in dem Fall durch Leihen), muss Dich dafür entschädigen.

So weit, so einfach.

Nur: In der echten Finanzwelt bist Du mal die Nachbarin (wenn Du einen Kredit aufnimmst) und mal derjenige, der das Geld verleiht (wenn Du es auf ein Sparkonto legst oder Anleihen kaufst). Und genau hier fängt die Verwirrung an.

Missverständnis Nr. 1: „Zinsen bekomme ich von der Bank geschenkt“

Nein, bekommst Du nicht. Die Bank schenkt Dir gar nichts. (Niemals!)

Wenn Du Geld auf ein Sparkonto oder Tagesgeldkonto legst, verleihst Du Dein Geld an die Bank. Sie arbeitet damit (verleiht es weiter an andere Kunden für Kredite oder investiert es anderweitig) und zahlt Dir dafür einen vereinbarten Zins. Sozusagen die Leihgebühr, die die Bank an Dich zahlt.

Umgekehrt: Wenn Du einen Kredit aufnimmst, leihst Du Dir Geld von der Bank – und zahlst ihr dafür Zinsen. Du bist dann die Nachbarin aus dem Beispiel oben.

Zinsen sind also immer der Preis für geliehenes Geld. Mal zahlst Du ihn, mal bekommst Du ihn.

Missverständnis Nr. 2: „3 % Zinsen sind immer gut“

Ähem, nein. Denn es ist wie immer in der Finanzwelt: Es kommt drauf an.

Zinsen allein sagen noch gar nichts aus. Du musst sie immer in Relation setzen – zur Inflation zum Beispiel. Wenn Du 3 % Zinsen auf Dein Tagesgeld bekommst, aber die Inflation bei 4 % liegt, verlierst Du 1 Euro an Kaufkraft. Deine Realverzinsung liegt dann nämlich bei – 1 %. Dein Geld ist zwar nominell mehr geworden (100 Euro wurden zu 103 Euro), aber Du kannst dafür weniger kaufen als für die 100,- Euro ein Jahr zuvor.

Das nennt man dann den Realzins: Das ist der Zins abzüglich der statistischen Inflation. Und der ist (objektiv betrachtet) die einzig wahre Größe, die zählt.

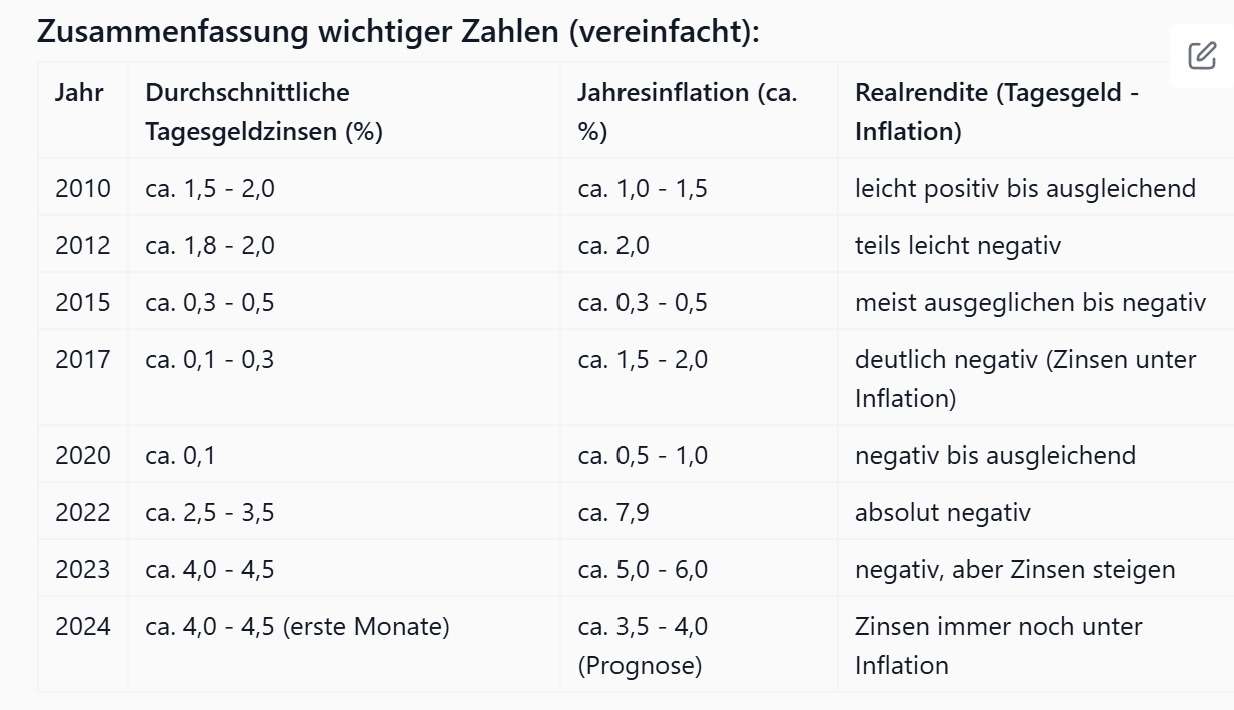

Sehr schön betrachten konnte man diesen Effekt gegen Ende der Niedrigzinsphase in Kombination mit der hohen statistischen Inflation von 2022/23: Viele haben sich gefreut, dass es auf dem Sparbuch wieder 0,1 % und auf dem Tagesgeld wieder bisserl mehr gab – während die Inflation irgendwann bei 6–8 % lag. Das war keine Geldanlage, das war Geldvernichtung. Aber es fühlte sich gut an, weil auf dem Kontoauszug ja eine größere Zahl stand als vorher. Trügerisch.

Subjektiv betrachtet, ist dieser Realzins aber nur die zweitwichtigste Größe. Denn für Dich viel wichtiger ist es, wie viel Dein Geld Dir unter Berücksichtigung Deiner persönlichen Inflation erwirtschaftet. Denn was nutzt es Dir, wenn die statistische Inflation bei 2 % liegt, Du 3% aufs Tagesgeld bekommst, aber eine persönliche Inflation von 5 % hast? Offiziell hast Du dann mit Deiner Anlage zwar 1 % gut gemacht – in Deinem Geldbeutel fehlen Dir aber de facto 2 Euro, die Du nicht für Dinge, die Dir persönlich wichtig sind, ausgeben kannst.

Missverständnis Nr. 3: „Der Zins wird festgelegt“

Ja und nein.

Es stimmt: Die Europäische Zentralbank (EZB) legt die Leitzinsen (die Definition des Bundesfinanzministeriums habe ich Dir unten angehängt) fest – das sind die Zinssätze, zu dem Banken bei der Zentralbank Geld leihen oder anlegen können, bzw. müssen. Das „müssen“ ist gar nicht so unwichtig, denn wenn die Banken nicht durch Vorschriften gezwungen wären, z.B. eine Mindestreserve bei der Zentralbank anzulegen, könnten sie diese ja umgehen und nur untereinander oder im freien Markt frei ihre Zinsen aushandeln.

Diese gesetzlichen Vorschriften sind es also, die die Macht der Zentralbank begründen und die es ihr ermöglicht, über die Leitzinsen den gesamten Zinsmarkt zu regulieren und damit die Inflation, bzw. gleich die ganze Wirtschaft zu beeinflussen.

Wir, als Endkunden, merken den langen Arm der EZB dann an den Zinsen, die wir für Kredite bezahlen oder für unser Spargeld bekommen – denn selbstverständlich rechnen die Publikumsbanken (also unsere Hausbank) i.d.R. nochmal jeweils einen Ab- oder Zuschlag auf diese Zwangszinsen darauf.

Kleiner Funfact am Rande:

Falls ihr mal mitbekommt, dass Eure Bank Euch ein supergutes (weil ganz nah (oder sogar leicht drüber oder drunter) am Zentralbankzins gelegenes) Angebot macht, dann braucht die Bank ganz dringend diese Kundengelder, weil irgendwo in ihren Bilanzen ein Missverhältnis zwischen Krediten und Einlagen aufgetreten ist und sie dieses sehr schnell heilen muss, wenn sie nicht in Schieflage geraten will. (Oder weil sie gerade einen Konkurrenten in die Schranken weißen will und die nötigen Mittel dazu hat, die Zinsverluste aufzufangen.)

Also: Die Banken werden Dir bei einer Geldanlage i.d.R. nicht den gleichen Zins zahlen, den sie selbst von der Zentralbank bekommen, sondern irgendwas darunter. Wie viel darunter entscheiden sie frei – und zwar so, dass sie – unter Abwägung der Konkurrenz – natürlich noch daran verdienen. Deshalb bezahlen zum Beispiel „normale“ Hausbanken in der Regel weniger Zinsen auf ein Tagesgeld, als es die meisten Online-Banken tun: Der Konkurrenzdruck unter den Online-Angeboten ist ob der besseren und schnelleren Vergleichbarkeit deutlich stärker als unter den Hausbanken, die immer auch mit der Trägheit ihrer Klientel rechnen können und einen viel intensiveren Kostenapparat (wegen des Filialnetzes) vor sich her schieben…

Die Differenz der Zinssätze zwischen Anlage- und Kreditgeschäft stellt also eine maßgebliche – und die ursprünglichste – Einnahmequelle für jede Bank dar und ist die Grundlage jedes weiteren Wirtschaftens: Das ist ihr Geschäftsmodell.

Und einen Schritt weiter gehen wir noch zusammen (dann lasse ich Euch damit in Ruhe. Aber es ist faszinierend, wie das alles ineinander greift!): Was für die Banken gilt, schlägt sich auch auf den Markt (damit meine ich die Wirtschaftsunternehmen) durch – denn auch die können sich der Zinspolitik nicht entziehen, auch wenn sie nicht gezwungen sind, direkt mit den Zentralbanken zu handeln.

Wenn zum Beispiel ein Wirtschaftsunternehmen Geld am Markt (also bei uns, den Endkunden) aufnehmen will, hat es ja Gründe dafür:

In der Regel gehen Unternehmen mit ihren Finanzierungswünschen nur direkt an den Markt, wenn ihnen die Konditionen, die ihre Bank Ihnen bietet, nicht zusagen oder weil sie sich zu viel in die Politik des Wirtschaftsunternehmens einmischen will (ja, so was sollen Banken ganz gerne mal tun).

Das Unternehmen muss sich also in direkte Konkurrenz zur Bankenwelt stellen, denn für uns Endkunden steht ja zur Auswahl, unser Geld einer sicheren Bank oder eben einem Wirtschaftsunternehmen zu leihen, welches uns aber keine Einlagegarantie und andere Sicherheiten bieten kann. Dem Unternehmen bleibt also keine andere Wahl, als uns über den Zins das höhere Risiko zu vergüten – und der muss dann eben oberhalb dessen liegen, was eine Bank anbieten kann. Daher liegen die Zinsen auch für bonitätsstarke Unternehmensanleihen i.d.R. oberhalb des Bankzinses und bewegen sich natürlich bei Zinssatzänderungen der Zentralbank jeweils immer mit… ein hochspannendes Spiel!

Umgekehrt erklärt sich daraus auch, warum Du für eine deutsche Staatsanleihe weniger Zinsen bekommst als bei der Bank: Da Deutschland (noch) zu den besten – weil sichersten – Schuldnern der Welt gehört, kann Deutschland es sich auch erlauben, Zinsen unterhalb der Leitzinsen zu zahlen.

Missverständnis Nr. 4: „Zinsen und Rendite sind dasselbe“

Nein, sind sie nicht – auch wenn sie oft verwechselt werden.

Zinsen bekommst Du nur auf verzinsliche Anlagen wie Sparbücher, Tagesgeld oder Anleihen. Sie sind vertraglich vorher festgelegt und Du weißt (je nach Vertragsausgestaltung) genau, was Du bekommst.

Rendite ist das, was am Ende bei einer Investition rauskommt – egal wie sich die Ertragsbestandteile zusammensetzen. Bei Aktien gibt es keine Zinsen, sondern eine Rendite, die sich aus Kursgewinnen und eventuell Dividenden zusammensetzt. Die Rendite kann positiv oder negativ sein, sie schwankt und ist abhängig vom Betrachtungszeitraum und ihren einzelnen Bestandteilen.

Beispiel: Wenn ich sage, mein Depot hat letztes Jahr 8 % Rendite gebracht, heißt das nicht, dass ich 8 % Zinsen bekommen habe. Es heißt, dass mein Geld insgesamt um 8 % gewachsen ist – durch steigende Kurse, durch Dividenden und auch durch Anleihezinsen.

Eine Rendite ist immer das Netto-Ergebnis einer Investition auf einen betrachteten Zeitraum.

Missverständnis Nr. 5: „Zinseszins ist Magie“

Nun, ich kann mich dem Zauber des Zinseszins auch nur schlecht entziehen – aber er ist keine Magie, sondern schlicht Mathematik (und ist die nicht auch irgendwie magisch? 😉 ).

Zinseszins bedeutet: Du bekommst nicht nur Zinsen auf Dein eingezahltes Geld, sondern auch Zinsen auf die Zinsen, die Du bereits bekommen hast. Und im nächsten Jahr gibt es Zinsen auf die Zinsen der Zinsen. Und so weiter. Über viele Jahre summiert sich das gewaltig.

Ein Beispiel: Wenn Du 10.000 Euro zu 5 % Zinsen anlegst und die Zinsen jedes Jahr reinvestierst, hast Du nach 20 Jahren nicht 20.000 Euro (das wären einfache Zinsen), sondern etwa 26.500 Euro. Die Kurve geht nach oben, je länger Du durchhältst.

Aber – und das ist wichtig – der Zinseszins-Effekt wirkt auch in die andere Richtung. Wenn Du einen Kredit aufnimmst und ihn nicht schnell genug zurückzahlst, zahlst Du hier auch Zinsen auf die Zinsen. Deshalb werden Dispokredite oder Kreditkartenschulden so schnell so teuer.

Zinseszins ist wie ein guter Mitarbeiter: Er arbeitet für Dich, wenn Du ihn richtig einsetzt. Er arbeitet gegen Dich, wenn Du ihn ignorierst.

Was Du jetzt mit diesem Wissen anfangen solltest

Zinsen sind weder Hexenwerk noch Geschenke. Sie sind das grundlegende Werkzeug des Finanzmarktes – und wenn Du verstehst, wie sie funktionieren, triffst Du bessere Entscheidungen.

Hier sind ein paar Faustregeln für Deinen Alltag:

- Vergleiche immer den Realzins, nicht den nominalen Zins. Wenn die Inflation höher ist als Deine Zinsen, verlierst Du Geld. Erstrebenswert ist allerdings eine Verzinsung, die oberhalb Deiner persönlichen Inflationsrate liegt: erst dann verdienst Du wirklich Geld.

- Schulden kosten Dich mehr als Zinsen Dir bringen. Fast immer. Deshalb: Schulden abbauen geht vor Geld anlegen (es sei denn, es sind strategisch kluge Schulden wie eine Immobilienfinanzierung).

- Verstehe, wann Du Zinsen zahlst und wann Du sie bekommst. Sei Dir bewusst, auf welcher Seite des Tisches Du sitzt.

- Nutze den Zinseszins. Je früher Du anfängst zu sparen und zu investieren, desto stärker wirkt er für Dich.

- Lass Dich nicht von hohen Zinsversprechungen blenden. Wenn etwas zu gut klingt, um wahr zu sein, ist es das meistens auch: Zinsen sind immer Risikoprämien – umso höher der Zinssatz, umso höher das Risiko.

Du hast Fragen? Gut so.

Wenn Dir beim Lesen aufgefallen ist, dass Du noch mehr Unklarheiten hast – perfekt. Genau dafür bin ich da. Finanzen müssen nicht kompliziert sein, aber sie müssen verstanden werden. Und das geht am besten im Gespräch.

Falls Du Lust hast, Deine persönliche Situation mal durchzusprechen (natürlich erstmal kostenlos und unverbindlich), kannst Du Dir gerne einen Termin in meinem Kalender aussuchen: [Link zum Kalender]

Bis dahin: Bleib neugierig. Und lass Dich nicht von Fachchinesisch einschüchtern.

Deine Anette

Leitzinsen

Quelle: https://www.bundesfinanzministerium.de/Content/DE/Glossareintraege/L/leitzinsen.html

Unter Leitzinsen versteht man die von der zuständigen Zentralbank festgelegten Zinssätze, zu denen sich Geschäftsbanken bei einer Zentral- oder Notenbank Geld beschaffen oder anlegen können. In der Eurozone ist die Europäische Zentralbank (EZB) zuständig für die Festlegung der Leitzinsen.

Allgemeines

Vorrangiges Ziel der meisten Zentralbanken ist es, ein stabiles Preisniveau mit einer niedrigen Inflationsrate sicherzustellen. Die EZB strebt dafür ein Inflationsziel von 2 Prozent in der mittleren Frist an. Um die Inflationsrate bei einer vorgegebenen Zielgröße zu halten, kann die Zentralbank die Leitzinsen anheben („restriktive Geldpolitik“) oder auch senken („expansive Geldpolitik“). Die EZB kann durch die Festsetzung ihrer Leitzinssätze die Zinsverhältnisse in der Eurozone beeinflussen. Zinssenkungen wirken tendenziell wachstumsfördernd – Kredite für Investitionen werden günstiger – und preissteigernd. Zinserhöhungen wirken sich eher hemmend – Kredite für Investitionen werden teurer – auf das Wirtschaftswachstum und den Preisanstieg aus. Zinsänderungen wirken mit einer Verzögerung von etwa einem Jahr auf Wirtschaftswachstum und Inflation.

Leitzinsarten

Die Europäische Zentralbank legt drei verschiedene Leitzinsen fest, den Zinssatz für

- das Hauptrefinanzierungsgeschäft

- die Spitzenrefinanzierungsfazilität

- die Einlagefazilität

Zinssatz für das Hauptrefinanzierungsgeschäft: Dieser Zinssatz ist der wichtigste Leitzins der Europäischen Zentralbank und wird häufig als „der“ Leitzins bezeichnet. Zu diesem Zinssatz wird den Geschäftsbanken Zentralbankgeld gegen notenbankfähige Sicherheiten ab einer Woche Laufzeit (Wochentender) zur Verfügung gestellt.

Zinssatz für die Spitzenrefinanzierungsfazilität: Zu diesem Zinssatz können sich Banken kurzfristig (über Nacht) gegen notenbankfähige Sicherheiten Geld von der Europäischen Zentralbank beschaffen. Da eine Geschäftsbank bei kurzfristigem Liquiditätsbedarf nicht bereit sein wird, mehr als den Satz für die Spitzenrefinanzierungsfazilität zu zahlen, stellt dieser Zins faktisch die obere Zinsgrenze für das Tagesgeld dar.

Zinssatz für die Einlagefazilität: Zu diesem Zinssatz können Banken überschüssiges Zentralbankguthaben bis zum nächsten Geschäftstag im Eurosystem anlegen. Da sich beim Geldleihen keine Bank mit einem niedrigeren Zins begnügen wird, ist die Einlagefazilität faktisch die Untergrenze des Zinses für das Tagesgeld am Geldmarkt.